코로나19로 앞당겨진 초저금리, ‘제로금리’ 시대와 인플레이션 등으로 인해 기존 국민연금과 예·적금만으로는 노후준비에 한계가 있어, 안정적인 금융투자상품에 대한 관심이 높아지고 있다.

이에 생명보험협회는 최근 질병·노후보장과 금융투자 두 마리 토끼를 잡을 수 있는 생명보험사의 변액보험상품에 대한 니즈가 증가하고 있다고 밝혔다.

변액보험이란 보험료의 일부를 주식·채권 등 펀드에 투자하고, 발생한 이익을 계약자에게 배분하는 실적배당형 보험을 뜻한다. 변액보험은 사망보험금을 높이는 데 목적이 있는 변액종신보험과 노후대비 연금액을 높이는 데 목적이 있는 변액연금보험으로 구분된다.

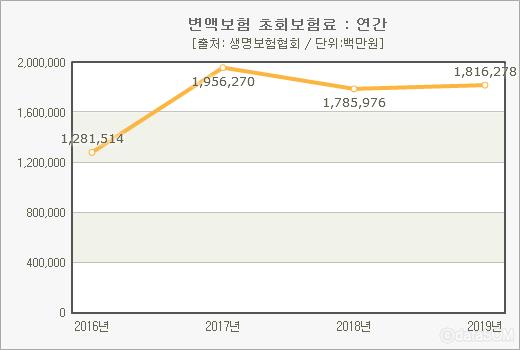

변액보험 초회보험료는 2017년에 전년 대비 52.7% 크게 성장한 후 2018년에 소폭 감소했지만 2019년에 다시 상승세로 돌아섰다. 또 올해 1분기에는 코로나19로 주식시장이 급격히 하락하며 변액보험도 주춤했지만, 최근 자금이 주식시장에 몰리며 변액보험의 인기도 다시 상승해 금년도 초회보험료는 2조원 돌파가 기대되고 있다.

코로나19 확산 이후 3월을 기점으로 국내증시를 비롯해 세계증시가 꾸준한 상승 추세를 보이는데 주가 상승기에는 보험료의 일부를 주식에 투자하는 변액보험상품도 경쟁력을 가진다. 만약 변액연금의 경우 주가 하락으로 누적 손실이 나도 연금 지급시기까지 계약을 유지하면 최소 기납입한 보험료를 보증한다.

또 펀드 운용실적과 관계없이 약관에서 정한 방법에 따라 변액종신보험의 경우 사망보험금을 최저 보증한다.

일부 생보사의 변액보험상품은 펀드 운용실적과 관계없이 최저보증이율(0.75∼5.0%)로 적립한 예정적립금을 보장해, 증시가 큰 폭의 등락이 발생하더라도 안정적 수익확보 가능하다.

하지만 보험의 특성상 납입보험료에서 위험보험료와 사업비를 공제한 나머지 금액만 펀드에 투입되고, 별도의 해지 비용이 발생해 조기 해지 시 납입보험료보다 환금금이 낮을 수 있다. 납입한 보험료의 원금에 도달하기 위해서는 평균 7∼10년의 기간이 소요되지만, 10년 이상 장기 유지 시 사업비가 펀드 등 여타 금융상품보다 적어지기 때문에 수익확보에 유리하다.