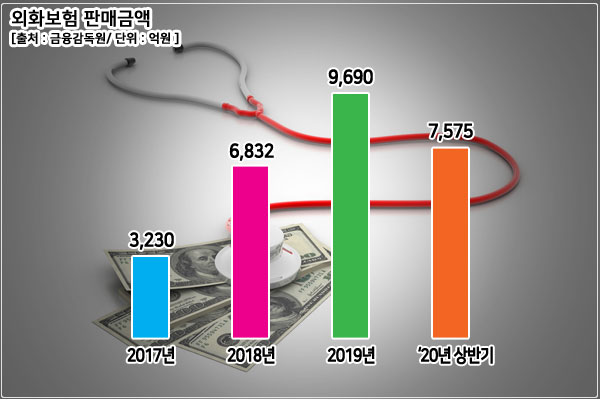

최근 저금리 장기화·환율변동 기대감으로 인한 소비자의 고수익상품 투자심리와 보험사의 신규수익원 창출 유인이 맞물려 외화보험 판매가 증가하고 있다.

26일 금융감독원은 향후 금융시장 변동성이 확대될 경우 외화보험 불완전판매에 따른 소비자피해가 증가할 것으로 판단해 소비자 경보(주의 단계)를 발령했다.

소비자는 불완전판매 피해를 입지 않기 위해서는 외화보험 가입시 다음 소비자 핵심 유의사항 네 가지를 반드시 유념해야 한다.

첫째, 외화보험은 기본적으로 환테크 상품이 아니다. 최근 일부 보험설계사의 인터넷 블로그 등에서 외화보험 상품을 환차익을 시현할 수 있는 재테크 수단으로 소개하고 있으나 외화보험은 보험료의 납입과 보험금의 지급이 외화로 이루어진다는 점 외에는 원화 보험상품과 동일한 성격을 지니고 있다.

따라서 외화보험은 보험금 지급시점이 특정되어 있어 계약해지 외에는 환율변동에 능동적으로 대처할 방안이 없고, 해지시 환급금액이 원금보다 적을 가능성이 있다는 점을 유념해야 한다.

둘째, 외화보험은 당시 환율에 따라 보험료·보험금 원화가치가 달라질 수 있다. 특히, 보험기간 중 환율이 상승하면 가입자의 보험료 부담이 확대되고, 보험금 수령시점에 환율이 하락하면 보험금의 원화가치가 하락할 수 있다는 점을 감안해야 한다.

셋째, 외화보험 중 금리연동형 상품은 투자대상 해외채권의 수익률을 반영하여 주기적으로 적립이율이 변동되어 만기보험금의 규모가 달라질 수 있다. 따라서 외화보험의 보험기간이 장기(5년 또는 10년 이상)임을 고려할 때 향후 지급되는 만기보험금이 현재 예상되는 수준보다 감소할 수 있음을 유념해야 한다.

넷째, 65세 이상 고령고객은 외화보험이 자신에게 적합한 금융상품인지 적합성을 명확하게 판단해야 한다. 65세 이상 고령고객은 다른 금융소비자 계층에 비해 외화보험의 특성과 위험요인을 이해하는데 어려움을 겪을 가능성이 높다. 따라서 현재 시행중인 ’지정인 알림 서비스 제도‘ 등을 적극 활용해 외화보험이 본인에게 적합한 금융상품인지를 지정인 등과 다시 한번 판단할 필요가 있다.