지난해 퇴직연금 연간수익률은 2.58%로 전년대비 0.33%p 상승한 것으로 나타났다.

최근 고용노동부와 금융감독원은 ’2020년말 기준 퇴직연금 적립금 운용현황 통계‘를 발표했다.

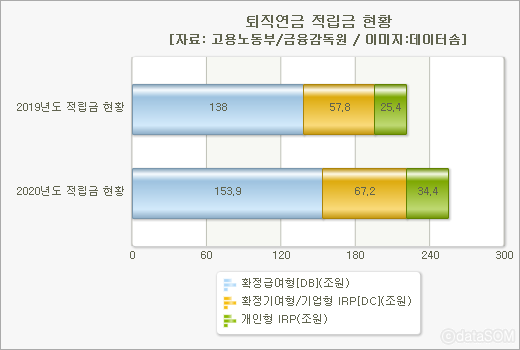

2020년말 기준 퇴직연금 적립금 규모는 255조5천억원으로 지속적으로 성장하고 있는 것으로 나타났다. 전년말 221조2천억원 대비 34조3천억원 증가(15.5%)한 것이다.

기업의 퇴직연금 신규도입과 경과연수에 따른 부담금 납입 증가, 세제혜택을 위한 근로자의 자기 부담금 납입 증가 및 수익률 제고에 의한 평가금액의 증가에 따라 뚜렷한 성장세를 보인 것으로 분석된다.

제도유형별로는 확정급여형(DB) 153조 9천억원(60.2%), 확정기여형(DC) 67조2천억원(26.3%), 개인형퇴직연금(IRP) 34조4천억원(13.5%)이 적립됐다.

전년대비 증가폭은 확정급여형의 경우 15조9천억원 증가(11.5%), 확정기여형·IRP특례의 경우 9조4천억원이 증가(16.3%)했다. 특히 개인형퇴직연금의 경우에는 9조원이 증가해 35.5%의 높은 증가율을 보였다.

상품유형별로는 전체 적립금 255조5천억원 중 원리금보장형이 228조1천억원(89.3%, 대기성자금 포함), 실적배당형이 27조4천억원(10.7%)을 차지했다.

실적배당형 운용비중은 전년대비 0.3%p(4조4천억원) 증가하는 등 점진적 증가 추세에 있는 것으로 나타났다. 특히 확정기여형(16.7%) 및 개인형퇴직연금(26.7%)의 경우 실적배당형 운용비중이 상대적으로 높은 경향(확정급여형 4.5%)을 보였다.

연간수익률은 2.58%로 전년 2.25% 대비 0.33%p 소폭 상승했다. 최근 5년 및 10년간 연환산 수익률은 각각 1.85%, 2.56%를 보였다.

제도유형별 연간 수익률은 확정급여형 1.91%, 확정기여형·IRP특례 3.47%, 개인형퇴직연금 3.84%로 확정기여형과 개인형퇴직연금의 수익률이 상대적으로 높게 나타났다.

상품유형별 연간 수익률은 원리금보장형이 1.68%, 실적배당형은 10.67%로 나타났다. 이는 금리 인하, 주식가격 상승 등으로 ‘19년 수익률(원리금보장형 1.77%, 실적배당형 6.38%)보다 격차가 더 확대됐다.

연금수령 방법으로는 ’20년 중 만 55세 이상 퇴직연금 수급을 개시한 계좌(374,357좌) 대부분이 일시금 수령을 선택(96.7%)했으며 연금수령을 선택한 비율은 3.3%에 불과했다.

일시금수령 계좌의 평균 수령액은 1,643만원으로 연금수령 계좌 평균 수령액(1억 8,998만원)의 8.7% 수준에 그쳤다.