매년 상승하던 가구 총 소득이 지난해는 전년보다 1.6%감소한 것으로 나타났다. 2020년 감소한 소득만큼 월 저축액이 줄어 지난해 저축은 5년간 가장 낮은 수준을 보였다.

20일 신한은행은 전국 만 20~64세 경제활동자 1만 명을 대상으로 금융생활 실태를 조사한 『2021 보통사람 금융생활 보고서』를 발간했다.

경제활동가구는 지난 5년간 소득의 20% 이상을 저축/투자에 지출했다. 2017년 가구소득이 정체되면서 저축액이 늘지 못하고 주춤했으나, 이후 점차 증가해 2018년, 2019년에는 110만원을 초과했다.

하지만 2020년에는 2019년 대비 감소한 소득만큼 월 저축액이 줄어 소득의 22.8%만 저축한 것으로 나타났다. 이는 지난 5년간 가장 낮은 수준으로, 2020년 가구소득 감소에 소비는 유지되고, 부채 상환액은 증가(2019년 대비 9.0% 증가)하면서 상대적으로 저축 여력이 줄었기 때문으로 보인다.

2020년 월평균 저축/투자액이 큰 폭으로 감소함과 동시에 저축 포트폴리오도 변화했다.

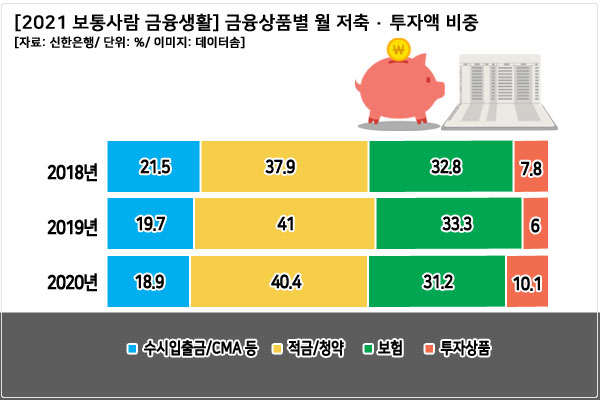

2019년에는 적금/청약, 보험 등 안정적인 상품 중심으로 포트폴리오를 늘렸지만, 2020년에는 투자상품 비중이 늘고, 그 외의 상품 비중은 줄었다.

금융상품별 월 저축/투자 금액을 살펴보면 2019년 대비 2020년 수시입출금/CMA는 3만원 감소한 20만원, 적금/청약은 4만원 감소한 44만원, 보험은 5만원 감소한 34만원을 지출했다. 금액뿐만 아니라 월 저축/투자액에서 각 상품별로 차지하는 비중 또한 감소했다.

반면 주식, 펀드, ELS 등 투자상품은 4만원 증가한 11만원을 투자하면서 비중이 4.1%p 증가했고, 월 저축/투자액의 10%를 넘었다. 투자 열풍 속 낮은 금리로 인해 안정형 상품보다는 위험은 크지만 수익성 있는 투자상품에 비중을 늘린 것으로 예상된다.