미국 금리인상 시 한국이 금리를 같이 인상하지 않으면 외국인투자자금 유입이 감소되고, 금리를 인상하면 가계부채의 이자부담이 증가하는 등 딜레마에 처하게 되므로 이에 대한 대비책을 사전에 철저히 세워야 한다는 주장이 나왔다.

7일 한국경제연구원(이하 한경연)은 ‘미국 금리인상 가능성과 금리인상의 경제적 영향 및 시사점’ 분석을 통해 이같이 밝혔다.

미국의 금년 4월 전년동월대비 소비자물가 상승률이 4.2%로 ‘08년 9월 5.0% 이후 13년 만에 최대치를 보인데다 IMF가 지난 4월 수정 전망한 올해 성장률도 6.4%에 달해 미국의 금리인상 시기가 앞당겨질 가능성이 커지고 있다.

미국의 인플레이션율(전년동기대비 소비자물가 상승률)과 실업률, 통화량(M1) 등 경제변수로 미국의 단기국채 금리(6개월 만기 재무부 채권금리)를 설명하는 모형을 설정한 후, 미 연준의 올해 각 경제변수에 관한 전망치를 이용해 적정 단기채권 금리를 추정한 결과, 6개월 만기 미 재무부 채권의 적정금리는 2021년 1분기 금리수준인 0.07% 대비 1.37∼1.54%p 상승해야 하는 것으로 분석됐다.

이에 한경연은 미국과 한국간 금리차이(미국금리-한국금리), 원/달러 환율 예상변동률 등으로 GDP대비 외국인투자자금 순유입비율을 설명하게 하는 모형을 설정해 미국 금리인상의 영향을 추정했다.

추정결과, 미국이 기준금리를 올려 6개월물 채권금리가 2021년 1분기 대비 1.37∼1.54%p 상승했을 경우, 한국시장에서 외국인투자자금의 순유출 규모는 16~18억불에 달할 것으로 분석됐다.

또한 한경연은 우리나라 가계대출 금리를 한국 단기 국공채금리로 설명하게 하는 모형을 추정하고, 한국의 단기 국공채금리가 미국의 적정 금리상승 폭 만큼 오를 경우의 가계대출 이자부담 증가액을 계산했다.

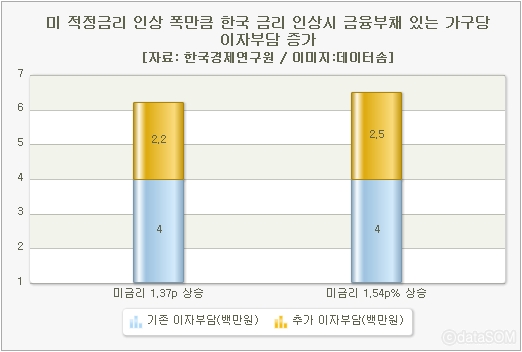

계산결과, 우리나라 단기 국채금리가 미국 적정 금리인상 폭(1.37∼1.54%p)만큼 상승하면 평균 가계대출 금리는 1.54∼1.73%p 상승하는 것으로 나타났으며, 금리인상에 따른 연간 가계대출 이자부담 증가액은 25.6∼28.8조원으로 추정됐다.

여기에 금융부채 있는 가구비율(‘20년 57.7%, 통계청 가계금융복지조사)과 전체가구 수(‘19년 20.1백만 가구, 통계청 추정) 등을 이용하면, 금융부채 있는 가구당 이자부담은 220∼250만원 늘어나게 된다.

한경연은 미국이 금리를 인상할 경우 미국을 따라 금리를 올리자니 막대한 가계대출 문제가 우려되고, 금리를 동결하자니 자본유출이 걱정되는 등 딜레마에 빠질 수 있으므로, 대응전략 마련에 총력을 기울일 필요가 있다고 보았다.