신용카드 '리볼빙' 서비스 이용액이 5조 8000억원이 넘는 것으로 조사됐다. 리볼빙은 신용카드 일시불로 물건을 산 후 대금의 일부만 먼저 결제하고 나머지는 나중에 갚는 결제방식을 말한다. 리볼빙은 평균 연 17%에 달하는 고금리가 붙는 만큼 주의가 필요하다는 경고가 나온다.

28일 국회 정무위원회 소속 전재수 의원이 금융감독원으로부터 받은 자료에 따르면 올 상반기 기준 8개 전업카드사의 리볼빙 이월잔액(결제일에 다 갚지 않아 다음 달로 넘어간 채권 규모)은 5조8157억원이다.

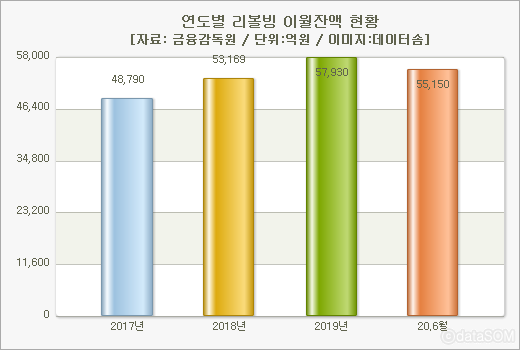

리볼빙 이월 잔액은 2017년 말 4조8790억원에서 2020년 말 5조6504억원으로 3년 반 사이 19.2% 증가했다.

리볼빙 이월잔액을 보유한 회원도 2017년 말 222만7200명에서 올 6월 말 252만4600명으로 13.4% 늘었다.

리볼빙은 결제대금 중 일부를 연체없이 상환 연장할 수 있다는 장점이 있지만, 높은 이자를 부담해야 한다. 장기간 이용하면 신용도에도 악영향을 준다. 6월말 기준 전업카드사 리볼빙 이자율은 평균 17.3%였다.

리볼빙 이월잔액을 연령별로 보면 40대의 이월잔액이 1조9516억으로 가장 많았으며, 30대가 1조6055억으로 뒤를 이었다. 3040세대가 전체의 64.5%(3조5571억원)를 차지한 것. 뒤이어 △50대 1조1081억 △20대 4268억 △60대 3534억 순으로 나타났다.

신용등급별로는 600~699점의 신용점수 리볼빙 잔액이 1조8011억원으로 전체의 31.0%를 차지했다. 이어 700∼749점(7129억원), 850~899점(6385억원), 500~599점(6037억원), 750∼799점(5619억원) 순으로 나타나 신용점수가 낮은 사람들이 리볼빙 이용이 많은 것으로 나타났다.

전체 이월잔액의 대부분은 결제성(카드 대금)이고, 대출성(현금서비스 대금)은 4.2%를 차지했다.

전재수 의원은 "코로나로 인한 불황이 이어지며 높은 금리를 감수하면서까지 당장의 채무부담을 미루기 위해 리볼빙을 선택하는 이들이 늘고 있다"며 "이후 이자까지 붙은 대금 때문에 더 큰 어려움에 빠질 수 있어 매우 위험하다"고 말했다.