한국은 전 세계에서 가장 빨리 늙어가고 있지만, 제대로 된 노후대책이 부족해 노인빈곤 문제가 심각하다는 지적이 나왔다.

15일 한국경제연구원이 여론조사기관 모노리서치에 의뢰해 한·일 양국의 65세 이상 고령층을 대상으로 연금수령 실태를 조사한 결과를 발표했다.

발표된 내용에 따르면 2020년 OECD 38개국 중 28위에 불과했던 한국의 고령인구 비중(15.7%)은 2024년에는 19.2%로 OECD 평균인 18.8%을 상회하고, 2045년에는 37.0%로 일본의36.8%을 넘어 OECD에서 가장 고령인구 비중이 높은 나라가 될 전망이다.

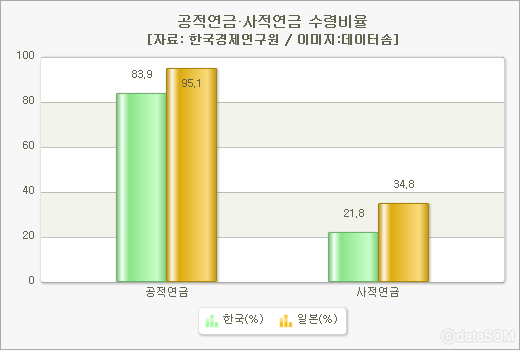

한국의 65세 이상 고령층 중 공적연금을 수령하는 비율은 83.9%, 사적연금 수령 비율은 21.8%에 불과한 것으로 조사됐다. 이는 공적연금 수령비율이 95.1%, 사적연금 수령비율이 34.8%인 일본에 비해 각각 10%p 이상 낮은 수치다.

연금 수급액도 일본에 비해 턱없이 부족했다. 개인가구 기준 한국의 공적 및 사적연금 합산 수급액은 월 82.8만원으로 164.4만원을 받는 일본의 50.4%에 불과했다. 부부 가구의 경우에도 한국의 월 평균 합산 수급액은 138.4만원으로 일본(272.6만원)의 50.8%에 그쳤다.

한국의 공적연금 월평균 수급액은 개인가구 66.9만원, 부부가구 118.7만원으로 조사되었다. 반면 일본은 공적연금 월평균 수급액이 개인 135.3만원, 부부 226.8만원으로 한국에 비해 약 2배 많았다.

한국은 사적연금 시스템도 취약했다. 한국의 사적연금 월평균 수급액은 개인가구 15.9만원, 부부가구 19.7만원으로 개인이 29.1만원, 부부가 45.8만원을 수령하는 일본의 절반 수준에 불과했다.

한국의 사적연금 수령액이 일본에 비해 부족한 것에 대해 한경연은 한국의 사적연금에 대한 유인이 부족해 가입률이 낮기 때문이라고 분석했다. 실제로 한국은 사적연금에 대한 세제지원률이 19.7%에 불과해 일본(31.0%)은 물론 OECD 평균인 26.9% 보다도 낮다.

그 결과, 15~64세 인구 중 사적연금 가입비율도 24.0%에 불과해 절반 이상이 사적연금에 가입한 일본(50.8%)의 절반 수준에도 미치지 못하는 것으로 나타났다.