금리 인상으로 가계 채무상환 부담이 커진 상황에서 변동금리를 고정금리로 바꿀 경우 가구당 연 80만원 가량의 이자가 줄어들 것이라는 주장이 제기됐다.

15일 한국경제연구원(이하 한경연)은 기존 변동금리 대출 비중을 줄이고 고정금리 대출의 비중을 늘릴 경우 가계의 이자상환 부담은 물론 취약계층의 연체·부도 위험이 줄어들고 거시건전성 제고를 통한 경기변동폭 완화 효과까지 기대할 수 있다고 밝혔다.

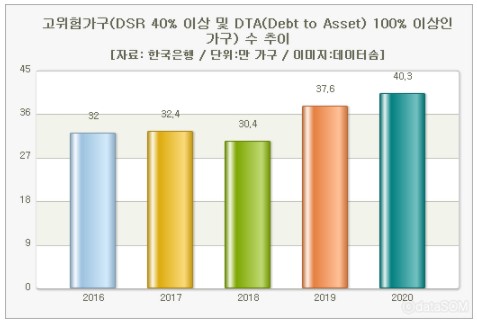

2021년 3분기 우리나라의 가계부채는 약 1840조원으로 GDP 대비 약 96% 수준에 도달했다. 신용대출 규제로 증가세가 완만해졌음에도 가계의 순가처분소득 대비 부채비율이 201%에 달하여 채무상환 리스크가 커지고 있다.

최근 코로나19로 자영업자·저소득층 등 취약계층을 중심으로 생계비 마련 목적의 대출이 늘어나면서 가계부채의 질적 악화 역시 가속화되고 있다.

또 중소기업·소상공인을 대상으로 한 272조원 규모의 대출 만기연장·이자상환 유예조치가 올해 3월 종료를 앞두고 있어 금융안정성 악화에 대한 우려가 확산되고 있다.

한경연에 따르면 기준금리가 1%p 인상될 경우 가계의 연간 이자부담이 총 18조4000억원 증가하며 가구당 연 87만6000원의 이자비용이 추가로 발생하는 것으로 나타났다. 특히 자영업자 전체로는 연 8조9000억원, 가구당 연 160만원의 이자부담이 증가하는 것으로 분석됐다.

한경연은 기존 변동금리 대출을 고정금리 대출로 대환할 경우 가계의 총 이자부담은 연 15조2000억원, 가구당 이자부담은 연 80만원이 줄어들 것으로 분석했다. 자영업자의 경우 고정금리 대출 전환으로 총 이자부담이 연 7조3000억원 줄어들어 가구당 연 이자비용을 132만원까지 절감할 수 있는 것으로 나타났다.

대출대환 확대는 가계의 이자부담 경감 뿐 아니라 거시건전성 개선에 긍정적 영향을 미칠 전망이다. 고정금리 대출 비중이 확대되면 미래 현금흐름에 대한 불안정성이 줄어들어 소비 위축을 완화할 수 있을 것으로 예상된다.

한경연 이승석 부연구위원은 “고정금리 대출 확대 시, 저신용자·저소득층 등 금융 취약계층의 연체·부도율 감소, 자산가치 안정화 등을 통해 금융시장은 물론 거시경제 전반의 안정성이 개선될 것”이라고 설명했다.