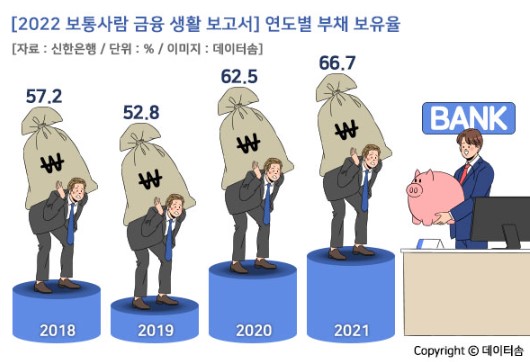

2019년에 감소했던 부채 보유율이 코로나19가 발생한 2020년부터 증가한 것으로 나타났다.

5일 신한은행은 전국 만 20~64세 경제활동자 1만 명을 대상으로 조사해 작성한 '2022년 보통사람 금융생활 보고서'을 발표했다.

2018년에 57.2%였던 부채 보유율은 2019년에 52.8%로 줄었지만 2020년에 62.5%, 2021년에 66.7%로 점차 늘어났다. 코로나19 장기화로 인한 생활비 수요와 부동산 가격 상승 등 가계 재정 부담의 영향으로 예상된다.

모든 소득구간에서 2019년 줄었던 부채 보유율이 코로나19가 발생한 2020년에 10%p 가량 늘었다. 2021년에도 모든 구간에서 부채 보유율이 증가했지만 전년 대비 증가폭은 5%p 내외로 다소 완화됐다.

1구간(하위 20%), 2구간의 2021년 부채 보유율은 각각 47.2%, 62.6%였다. 3구간은 73.9%, 4구간은 75.8%, 5구간(상위 20%)은 74.2%였다.

고소득층이 저소득층보다 부채 보유율은 높았으나 전년 대비 부채 보유율 증가폭은 중소득층인 2, 3구간이 높았다.

지난 4년간 부채 보유 가구의 평균 부채 잔액도 꾸준히 증가했다. 2018년에 7249만원이던 부채 잔액은 2021년에 1억 164만원으로 지난 4년간 40.2% 늘었다.

2021년에 월평균 총소득은 2020년보다 3% 늘었지만 부채 잔액은 16.1% 증가해 소득 대비 부채 규모가 20배로 늘어났다. 소득 증가 속도보다 부채 잔액 증가 속도가 매년 빨라지며 가구의 부채 상환 어려움이 점점 커질 것으로 예상된다.