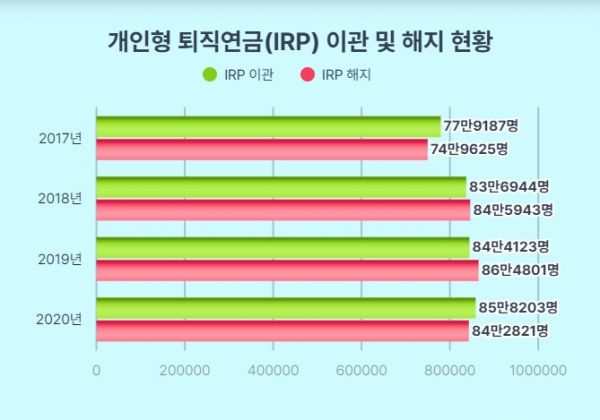

2020년 개인형 퇴직연금을 해지한 사람은 84만 2000여명인 것으로 나타났다. 이관인원 대비 98%에 달하는 수치다.

8일 [데이터솜]이 보험연구원 강성호 선임연구위원과 김세중·정원석 연구위원이 발표한 '장수하는 고령사회, 준비와 협력(Ⅰ): 사적연금 정책방향' 보고서를 살펴본 결과 이같이 나타났다.

이 보고서에 따르면 2025년 우리나라 노령인구 비중이 20%를 넘는 초고령사회에 진입하는데 노인빈곤율은 43.4%로 OECD 평균(15.3%)을 크게 상회해 노후준비를 공적연금만으로 이를 해결하기 어려운 상황이라고 평가했다.

실제 국민연금은 납부예외자, 체납자 등으로 인해 사각지대 범위가 넓고 실질 소득대체율은 20.9%(2021년)로 낮은 상황이다. 또 국민연금 보험료율은 9%, 법정 소득대체율은 40%로 저부담·고급여 체계에 따른 재정 불안정 문제가 지속되고 있다.

현 고령층의 노후소득보장을 위해 도입된 기초(노령)연금도 확대 과정에서 재정문제가 초래될 것으로 보인다.

이에 따라 퇴직연금, 개인연금 등 사적 연금의 역할이 강조돼야 하지만 사적연금은 취약계층의 가입률이 낮고, 퇴직연금은 일시금 수령으로 노후소득보장 기능이 취약할 뿐만 아니라 세제지원 수준이 낮다.

또한 이직 과정에서 적립금 대부분이 해지된다. 퇴직연금은 이직 시 IRP 계좌로 이관한 후 자유롭게 해지할 수 있는데, 이관 직후에 해지하는 경향이 높다. 2020년 기준 IRP 이관 인원은 85만 8000명, 해지 인원은 84만 2000명으로 이관인원 대비 해지율은 98.2%다. 총 해지 금액은 11조 원에 달했다.

보험연구원 관계자은 "노후소득보장의 통합 목표소득대체율을 설정하고 공·사연금을 연계할 종합 컨트롤타워를 구성할 필요가 있다"고 설명하면서 "사적연금은 OECD 국가 수준으로 세제혜택 수준을 늘리고 가입자 특성을 고려한 세제혜택 차등화가 필요하다"고 강조했다.

이어 "퇴직금제도를 연금형태로 수급하도록 하고 정년까지 IRP계좌를 해지할 수 없도록 하되 긴급자금 필요 시 퇴직급여 담보대출을 적극 활용할 수 있도록 정책적으로 지원할 필요가 있다"고 말했다.

[데이터솜=김세진 기자]