대출증가로 이자순익 4810억원 늘었지만 비용도 늘어난 탓

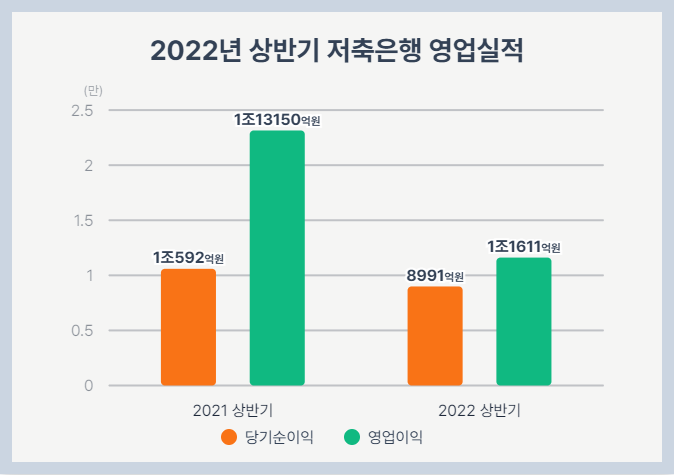

영업하고 있는 79개 저축은행의 올해 상반기 순이익이 8991억원 수준을 기록한 것으로 나타났다. 지난해 상반기 1조 592억원에서 15% 줄어든 금액이다.

21일 [데이터솜]이 금융감독원의 ‘2022년 상반기 저축은행 영업실적(잠정)’을 살펴본 결과 이같이 나타났다.

올 상반기 저축은행 총자산은 133.4조원으로 지난해 118.3조원보다 15.1조원(12.8%) 증가한 것으로 나타났다. 총대출은 114.5조원으로 지난해 100.5조원보다 14.0조원(13.9%) 늘었다. 기업대출은 70.7조원으로 법인대출 위주로 11.9조원(20.2%) 성장하는 모습을 보였다. 가계대출은 39.7조원으로 신용대출 위주로 1.8조원(4.7%) 증가했다.

저축은행의 자기자본은 13.5조원을 기록해 지난해 12.6조원 대비 0.9조원(7.0%) 증가했다. 순이익 시현은 이익잉여금이 증가(0.7조원)한데서 주로 기인했다.

상반기 당기순이익은 8991억원으로 지난해 같은기간 대비 1601억원(15.1%) 감소했다. 대출증가로 이자손익 4810억원이 증가했으나 대손충당금전입액 4910억원 등 비용이 더 크게 증가한 탓이다.

자산건전성은 연체율이 소폭 상승하는 모습을 보였다. 상반기 총여신 연체율은 2.6%로 지난해 2.5% 대비 0.1%p 상승했다. 기업대출 연체율은 1.9%로 0.1%p, 가계대출 연체율은 4.0%로 0.3%p 상승했다.

고정이하여신비율은 3.3%로 지난해 3.4%보다 0.1%p 하락했다. 요적립액 대비 대손충당금 적립률은 지난해 113.5%에서 114.2%로 0.7%p 상승했다. 고정이하여신 대비 대손충당금비율(Coverage Ratio)은 지난해 126.9%에서 126.0%로 0.9%p 하락했다.

BIS기준 자기자본비율은 12.88%로 지난해 13.31% 대비 0.43%p 하락했으나 규제비율보다 높은 수준을 유지하고 있다. 대출증가에 따른 위험가중자산 증가율은 13.5%로 BIS기준 자기자본 증가율인 9.8%를 소폭 상회했다.

금융감독원 관계자는 “저축은행 업권 성장세가 지속됐으나 조달금리 상승에 따른 예대금리차 축소 및 대손비용 증가 등으로 순이익이 전년동기보다 감소했다”며 “고정이하여신비율이 하락하고 있으나 연체율이 소폭 상승한데다 리스크에 대비한 대손충당금 추가적립 등으로 대손비용도 증가했다”고 말했다.

그는 “금리상승 등 대내외 경제·금융환경 변화에 따른 리스크관리 필요성이 높아지고 있어 저축은행들이 자체 위기상황분석 등을 통해 잠재리스크를 파악하고 손실흡수능력을 제고하도록 할 것”이라며 “과도한 외형확대가 BIS비율 하락, 부실 증가 등으로 이어지지 않도록 자산 증가속도를 관리하고 자본확충을 유도하겠다”고 밝혔다.

[데이터솜=임성희 기자]