고위험 가구의 금융부채, 전체 금융부채의 6.2%·69조원 달해

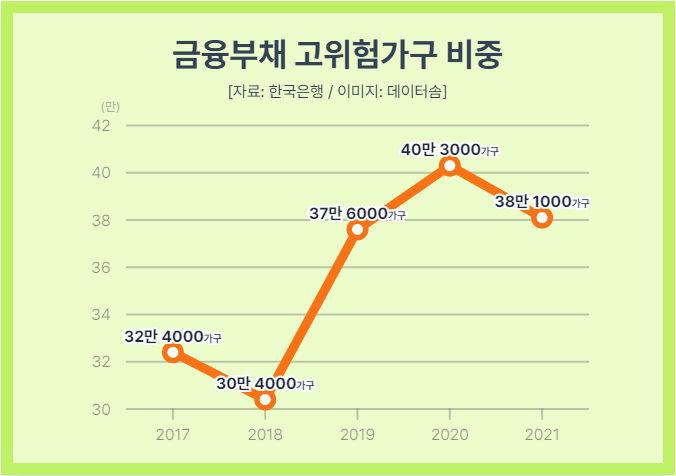

금융부채를 가진 가구 가운데 38만 1000가구는 자산을 모두 팔아도 부채를 감당하지 못하는 금융부채 고위험군인 것으로 나타났다.

13일 [데이터솜]이 국회 기획재정위원회의 강준현 더불어민주당 의원(세종 을)에서 한국은행으로 부터 제출 받은 가계부채 현황을 살펴봤다.

지난해 기준 금융부채 고위험가구는 38만 1000가구로 전체 금융부채 보유 가구 중 3.2%를 차지했다. 전년 40만 3000가구보다는 줄었지만 코로나19 유행 직전인 2019년 37만 6000가구와 비교하면 5000가구 많은 숫자다.

한국은행은 현재소득의 40% 이상을 원리금 상환에 쏟고있을 뿐 아니라 유사시 집을 비롯한 보유자산을 다 팔아도 대출을 완전히 갚을 수 없는 경우 ‘고위험 가구’로 분류하고 있다. 이들이 보유한 금융부채는 전체 금융부채의 6.2%인 69조 4000억원에 달한다.

고위험 가구보다 다소 범위가 넓은 ‘취약차주(대출자)’의 비중은 올 2분기 기준 6.3%로 집계됐다. 취약차주는 다중채무자(3개 이상 금융기관에서 대출)이면서 저소득(소득 하위 30%) 또는 저신용(신용점수 664점 이하) 상태인 대출자를 말한다.

강 의원은 미국 통화긴축 등의 영향으로 향후 국내 기준금리와 시장금리가 가파르게 오르면 취약차주의 이자부담이 더 빠르게 불어날 것이라고 진단했다.

한국은행 분석 결과 기준금리가 한 번의 빅스텝으로 0.50%p만 뛰어도 전체 대출자의 이자는 6조 5000억원 늘어난다. 더구나 만약 10월과 11월 연속 빅스텝으로 1.00% 포인트가 높아질 경우 불과 두 달만에 이자는 13조원 급증하게 된다. 1.00%p 인상에 따른 취약차주의 이자 증가 폭은 7000억원까지 커진다.

차주 1인당 이자부담을 보면 0.50%p 인상 시 전체 대출자의 연간이자는 평균 32만 7000원 증가한다. 취약차주는 25만 9000원, 비취약차주는 33만 2000원씩 더 내야 한다. 1.00%p 뛰면 전체 대출자의 이자 추가 부담액은 65만 5000원, 취약차주의 경우 51만 8000원으로 증가한다.

강준현 의원은 “최근 지속적 금리 인상으로 대출을 받은 가계의 이자 부담이 빠르게 커지고 있다”며 "특히 취약차주, 저소득가계의 이자부담 급증에 선제적으로 대비할 필요가 있다"고 말했다.