3분기 실적 발표 계기...높아진 금리, 전기차 수요 둔화 이유 들어

기아가 시장 컨센서스에 부합하는 3분기 잠정실적을 보고했지만 미래에셋 등 증권사 4곳이 일제히 목표주가를 내렸다.

기아는 지난 27일 3분기 누적 매출이 지난해 대비 19.1% 늘어난 75조 4802억원, 누적 영업이익은 98.4% 늘어난 9조 1421억원이라고 공시했다.

이와 관련해 미래에셋 등 4개 증권사가 보고서를 내고 기아의 목표주가를 하향 조정했다.

미래에셋증권 박연주 애널리스트는 "3분기 영업이익이 2조 9000억원으로 컨센서스에 부합했다"면서 "선진국 중심의 시황 호조가 지속되는 가운데 원재료 가격 하락, 환율 상승 등으로 4분기 영업이익도 높은 수준을 유지할 것"이라고 예상했다.

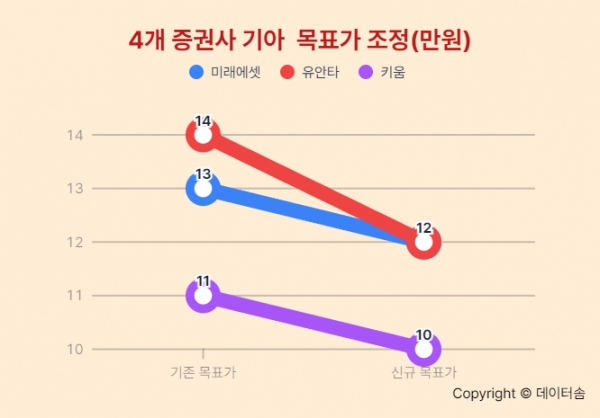

박 애널리스트는 "현 주가는 이미 상당폭의 실적 둔화를 선반영하고 있고 배당수익률도 높아 주가의 하방 경직성이 높을 전망"이라면서 "높아진 금리 상황을 반영해 목표주가를 12만원으로 8% 하향조정한다."고 밝혔다.

이현수 유안타증권 연구원은 "중국을 제외한 판매 대수가 당사 추정치를 하회했으나 매출액은 당사 추정치를 1% 하회하는 데 그쳤다"면서 실적발표를 호평했다.

이 연구원은 "최근 성장세가 둔화하고 경쟁이 심화하고 있는 전기차(EV) 시장에서 기아가 경쟁력을 갖출 수 있는지 지켜볼 필요가 있다"며 목표주가를 14만원에서 12만원으로 하향 조정했다.

신윤철 키움증권 연구원은 "북미와 유럽 시장에서의 판매 호조로 3분기 기준 역대 최대 판매량을 기록했으나 인도 시장에서 쏘넷 노후화가 판매 부진의 주원인으로 작용해 사업계획 대비로는 판매 차질이 있었다"고 분석했다.

이어 "4분기 영업이익은 3분기 대비 감소할 것으로 예상되고 최근 글로벌 순수전기차(BEV) 수요 성장 둔화가 가시화되고 있는 점이 위험 요인으로 작용할 수 있다"며 목표주가를 11만원에서 10만원으로 내렸다.

메리츠증권 김준성 연구원은 "기아의 대당 인센티브 지급액이 매 분기 증가하고 산업 전반의 대기 수요 소진, BEV 시장에서의 경쟁력 약화 우려" 등의 이유로 기아의 목표주가를 11만원에서 10만원으로 낮췄다.