키움증권 "실적 안정성과 주주환원정책 확대 기대"

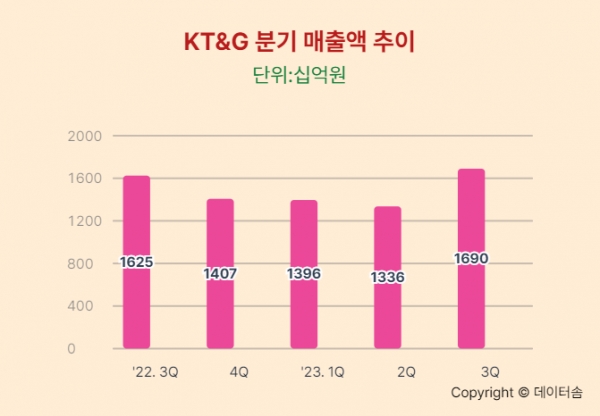

KT&G가 3분기 연결기준 매출액 1조 6895억 원으로 분기 매출액 사상 최고치를 기록한 가운데 실적 안정성과 주주환원정책 확대가 기대된다는 분석이 나왔다.

KT&G는 9일 3분기 잠정실적 공시를 통해 분기 영업이익은 4067억 원으로 지난해 동기 대비 0.3% 성장했다고 밝혔다.

KT&G의 3분기 실적은 해외 궐련 중심의 담배사업 부문이 이끌었다. 3분기 담배사업부문 매출액은 9727억 원으로 전년 동기 대비 3% 증가했으며 영업이익은 0.6% 증가한 2694억 원이었다.

특히 수출과 해외법인의 판매 수량이 동반 성장하며 전체 해외 궐련 수량은 148억 개비로 전년 동기 대비 21% 증가했다.

국내외 NGP 사업부문의 스틱 수량 동반 성장세도 지속됐다. 국내 스틱 매출 수량은 14억 5000만 개비, 해외 스틱 매출 수량은 20억 3000만 개비로 지난해 같은 기간 대비 각각 13.3%, 22.3% 증가했다.

KT&G는 지난 9월 인도네시아 투자부와 신공장 건설을 위한 투자지원 협약식을 진행한데 이어 4분기에도 투자를 확대하고 있다. 10월에는 카자흐스탄에 글로벌 궐련과 전자담배를 생산하는 하이브리드형 신공장을 착공했다.

지난 1일에는 신탄진 전자담배 공장 확장을 선포하며 핵심사업의 글로벌 시장 공략에 박차를 가하고 있다.

KT&G는 3분기에 약 3000억 원 규모의 자기주식을 매입 소각하고 창사 이래 최초로 중간배당을 실시했다.

KT&G 관계자는 “3분기에도 글로벌 사업 중심의 비즈니스 포트폴리오 재편 지속으로 중장기 성장 기반을 확충했다”며 “앞으로도 ‘비즈니스 트랜스포메이션(Business Transformation)’ 전략 이행을 통해 미래 경쟁력 강화와 기업가치 제고를 위해 최선을 다할 것”이라고 밝혔다.

이와 관련해 키움증권 신대현 연구원은 10일 "담배 부문의 원부재료 단가 상승 부담과 부동산 부문의 이익 변동성 확대는 있지만 실적 안정성과 배당 여력 확대에는 큰 훼손이 없을 것으로 판단된다"고 분석했다.