4년 전 매출 15% 뒤졌지만 올해 3분기 격차 1% 미만...영업이익은 CU가 꾸준히 앞서

직영점(CU)·가맹점(GS25) 중심 상반된 신규 점포 출점 전략 관심

편의점 업계의 양강인 CU와 GS25에 대한 오래된 고정 관념, 즉 매출은 GS25가 더 많고 이익은 CU가 더 많이 낸다는 관념이 무너질 조짐을 보이고 있다.

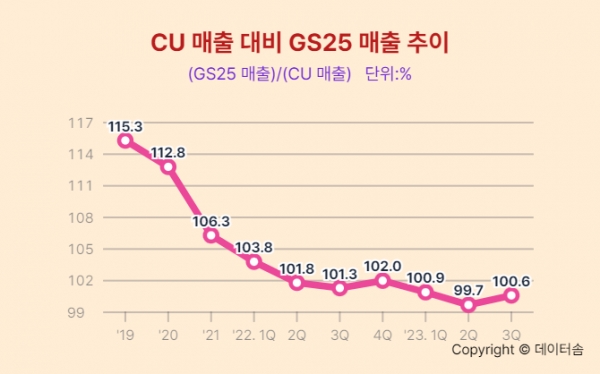

금융감독원 전자공시시스템에 따르면 4년 전인 2019년 편의점 GS25의 매출은 연결 기준 6조 8564억원으로 CU의 5조 9460억원에 비해 15.3%, 9104억원 앞섰다.

하지만 14일 편의점 CU를 운영하는 BGF리테일과 GS25를 운영하는 GS리테일의 3분기 실적보고를 비교한 결과 지난 2분기 매출을 CU가 역전한데 이어 3분기에는 GS25가 재역전했지만 매출액 차이는 141억원에 불과했다.

매출 추이를 보면 2019년 GS25가 CU에 비해 15.3% 많았지만 그 격차는 2020년 12.8%, 2021년 6.3% 2022년 2.2%로 좁혀졌고 올해 1~3분기 누적 매출 차이는 0.4%로 사실상 차이가 없었다.

올해 3분기 매출을 전년 동기와 비교하면 CU의 매출은 7.4% 증가했고 GS25의 매출은 6.6% 증가했다.

두 회사 모두 전년 동기 대비 기존점포의 3분기 매출 증가율(코로나 진단키트 제외)은 1% 안팎이었고 본사 매출은 대부분 신규 점포가 늘어난 영향이었다.

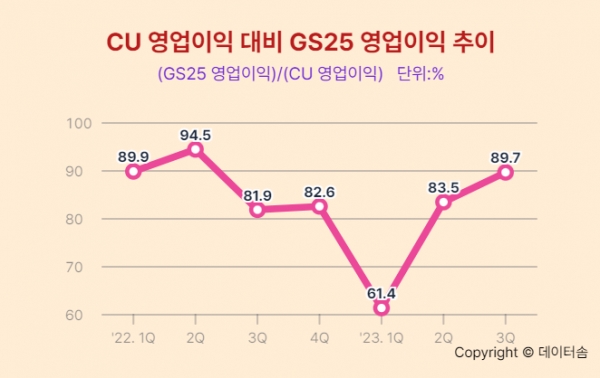

한편 영업이익의 격차는 여전히 유지하고 있다.

GS25의 영업이익은 지난해 CU의 86.8% 수준이었으며 올해 3분기까지 누적 영업이익은 CU의 82.1%에 그치고 있다.

앞으로도 CU가 GS25를 따돌리고 매출과 이익에서 업계 1위를 공고히 할지는 미지수이지만 두 회사가 서로 다른 성장 전략을 채택했다는 점은 주목할만하다.

CU는 2021년부터 가맹점 모집 방식이 아니라 본부가 직접 점포를 임차해 출점하는 전략을 핵심 전략으로 채택했다.

한화투자증권 관계자는 CU의 전략과 관련해 "자본력이 있는 가맹본부의 투자 집행으로 보다 좋은 상권에 보다 넓은 면적으로 출점할 수 있어 점주 임차 점포에 비해 일매출이 10% 정도 높다"면서도 "(반면에)상각비가 증가하면서 고정비 부담이 커져 내년 1분기까지는 비용부담을 상쇄하기 녹록지 않을 전망"이라고 덧붙였다.

또 GS25에 대해서는 "상반기 감익이 지속되던 편의점 부문에서 이익이 증가했으며 경쟁사의 외형 성장 속도도 따라잡았다. 경쟁사가 비용 부담에 따른 실적 부진이 예상되는 시점이라는 점에서 동사의 편의점 턴어라운드가 더욱 돋보인다"고 평가했다.

한화투자증권은 내년 매출은 GS25가 855억원(1%) 더 많고 영업이익은 CU가 212억원(8.4%) 더 많을 것으로 예상했다.