코로나 이전 대비 0.08%p↑, 전체 부실채권은 감소

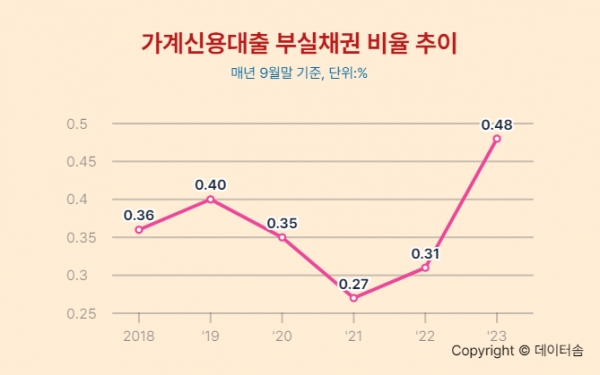

3분기 가계 신용대출의 부실채권 비율이 0.48%로 계속 높아지고 있는 것으로 나타났다.

금융감독원이 30일 발표한 9월말 국내은행 부실채권 현황에 따르면 국내은행의 부실채권 비율은 코로나19 직전인 2019년말의 0.77%에 비해 크게 낮은 0.44%였다.

하지만 가계신용대출의 부실채권 비율은 2019년 9월말 0.40%에서 올해 9월말 0.48%로 0.08%p 높아졌다.

전체 부실채권 규모는 11조 5000억원으로 전분기말보다 1조원 늘었다.

기업여신 부실이 9조원으로 전분기 대비 8000억원, 가계여신 부실이 2조 3000억원으로 전분기 대비 1000억원 늘었다.

3분기에 신규발생한 부실채권은 4조 3000억원이었고 정리된 부실채권은 3조 3000억원이었다.

대손충당금 잔액은 24조 7000억원으로 9000억원 늘어났다.

하지만 부실채권 대비 대손충당금 잔액으로 산출하는 충당금 적립률은 부실채권이 증가하면서 11.1%p 떨어진 215.3%로 집계됐다.

금감원 관계자는 "연체율이 상승추세를 보이고 있고 글로벌 통화긴축 기조와 중국·이스라엘 등 대외 불안요인이 당분간 지속될 가능성이 있어 은행 자산건전성에 관한 관리를 강화할 필요가 있다"면서 "4분기중 부실채권 상·매각 등 은행 자체 건전성 관리를 강화하도록 지도하고 은행이 취약 부문에 대한 대손충당금 적립을 확대하도록 유도해 나갈 게획"이라고 밝혔다.

이성태 기자

leesungtae133@gmail.com