상장 주선 위니아에이드, 1년 반만에 상폐 위기

PER 활용한 다른 상장사 재무 예측도 대부분 빗나가

위니아 제품 서비스센터를 운영하는 위니아에이드가 증시 상장 1년 5개월만에 상장 폐지 위기에 몰리면서 상장 대표 주관사인 신한투자증권의 분석 능력에 의문이 제기되고 있다.

신한증권은 지난해 이 회사의 상장 대표 주관인으로서 해당기업의 가치를 평가하면서 최근 1년의 순이익과 유사업체의 PER(Price earning ratio, 주가수익비율) 할인율을 적용한 상대가치 평가법을 사용했다.

당시 위니아에이드의 2021년 당기순이익 249억원에 상대가치 평가법을 적용한 위니아에이드의 주식가치는 주당 1만 6200원으로 평가했다.

하지만 위니아에이드의 당기순이익은 상장 이후 2022년 158억원으로 줄었고 올해는 3분기 현재 849억원 순손실을 기록하고 있다.

그 사이 주식 가치는 주당 1691원으로 10분의 1토막 난 상태에서 거래가 정지되어 있다.

최소한 결과적으로 1년여만에 신한투자증권의 위니아에이드 가치 평가는 크게 빗나가고 말았다.

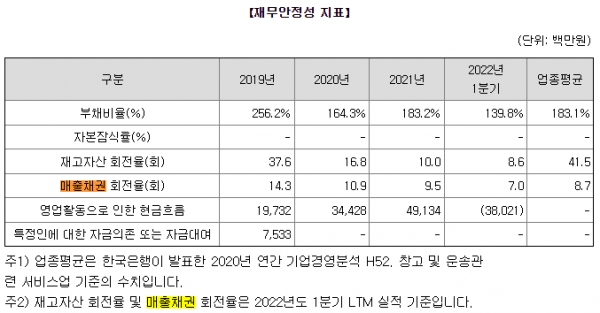

상장 당시 위니아에이드의 투자설명서 가운데 인수인(신한투자증권)의 의견을 보면 재무안정성 지표에 주목해야 할 부분이 다수 있다.

예를 들어 위니아에이드의 매출채권 회전율은 2021년 9.5회에서 2022년 1분기 7회로 낮아졌고 ㈜위니아에 대한 매출채권은 2021년 235억에서 2022년 1분기 말 433억원으로 증가했다.

이런 부분은 부실의 징후로도 해석할 수 있기에 투자자에게 최소한 주의하라는 설명이 필요했지만 신한투자증권은 특별한 의미부여를 하지 않았고 결과적으로 위니아에이드는 얼마 가지 않아 부실화되었다.

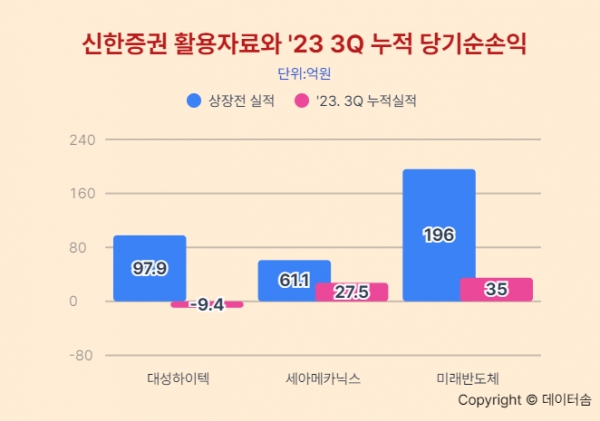

그런데 신한투자증권이 지난해부터 상장을 대표주관하면서 상대가치 평가법으로 기업가치를 평가한 업체는 위니아에이드 외에 3개가 더 있다.

이 업체들 역시 2023년 3분기 말 기준으로 모두 상장 전 평가 당시 기록했던 당기순이익에 미치지 못하는 실적을 내고 있다.

실제로 '대성하이텍' 공모 주가 평가 당시 2022년 1분기말 기준 최근 4분기의 당기순이익 98억만원을 활용했지만 이 회사는 2022년 당기순이익이 21억원, 올해는 3분기 누적 당기순손실 9억원 이상을 기록하고 있다.

또 '세아메카닉스'는 대략적인 연간 당기순이익 61억원을 주가 산정 근거로 활용했지만 상장한 뒤 2022년 당기순이익은 38억원에 그쳤고 올해 3분기 누적 당기순이익은 28억원으로 전년 동기 대비 감소했다.

'미래반도체'의 경우에도 2022년 3분기까지의 최근 4분기 누적 당기순이익인 196억원을 주가 평가에 활용했지만 2023년 이 회사의 3분기 누적 당기순이익은 35억원에 그치고 있다.

물론 모든 투자설명서에 명시되어 있듯이 증시에 상장하는 기업의 주가에 인수인(대표주관 증권사)이 무한 책임을 지는 것은 아니다.

그렇다 해도 상장 주선인이 회사 가치를 높이려는 해당 기업 편에 서 있다는 인상을 준다면 금융시장과 증권사에 대한 투자자들의 신뢰가 흔들릴 수밖에 없다.

네이버증권의 위니아에이드 종목 토론실에서 '신한'을 검색하면 투자자들의 글이 40개가 검색되며 그 중 상당수는 인수인인 신한투자증권을 원색적으로 성토하고 있다.