4일 장중 주가 강세, 증권가에서는 "예상 범위 안"

삼성SDI와 43조 8700억원 규모의 계약을 체결한 에코프로비엠의 주가가 크게 오르는 반면에 증권가에서는 이 계약이 주가 상승 요인은 아니라는 다소 냉정한 반응을 보이고 있다.

에코프로비엠은 지난 1일 증시 마감 뒤 삼성SDI와 이차전지용 하이니켈계 니켈·코발트·알루미늄(NCA) 양극소재 공급 계약을 체결했다고 공시했다.

계약 기간은 내년 1월부터 2028년 12월 말까지로 수주 규모는 43조 8676억원이다.

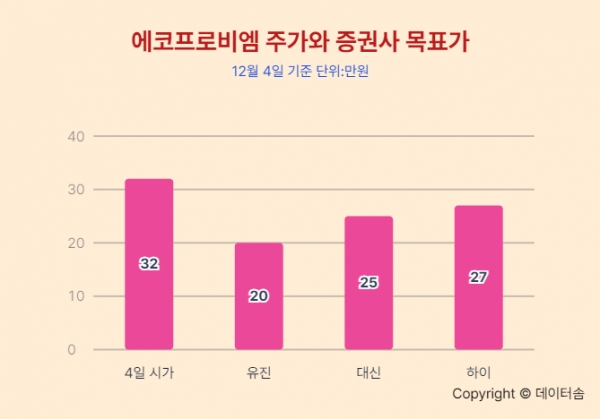

공시 다음 첫 증시 개장일인 4일 에코프로비엠 주가는 1일보다 14.3% 오른 32만원에 거래를 시작한 뒤 장중 35만 4000원(+26.4%)까지 오르는 강세를 보였다.

하지만 대신, 유진, 하이투자증권 등은 이번 계약이 목표 주가를 올릴 정도라고 보기는 어렵다는 보고서를 잇따라 내놓았다.

유진투자증권은 4일 "대규모 공급 계약과 IRA 규정 변화" 보고서에서 에코프로비엠의 투자의견 비중 축소(Reduce), 목표 주가 20만원을 유지했다.

이 증권사 한병화 연구원은 "(삼성SDI와의) 대규모 계약이 단기 주가에는 긍정적이겠지만 동사의 중장기 성장 계획에 이미 설정된 이상이 아니다"라고 평가했다.

또 "삼성SDI는 과거에는 양극재 수급을 동사에 절대적으로 의존해왔으나 자회사인 에스티엠이 대규모 증설을 시작했고 포스코퓨처엠과도 중장기 계약을 맺은 상태"이므로 "동사도 삼성 SDI, SK On 이외의 고객을 추가로 확보하는 것이 필요하다"고 덧붙였다.

대신증권은 에코프로비엠의 중장기 성장성은 긍정적이지만 주가가 이를 선반영하고 있다면서 시장수익률 수준이라는 투자의견을 유지하고 목표가는 기존 30만원에서 25만원으로 하향 조정했다.

이 증권사 전창현 연구원은 "중장기 생산능력 확정 계획, 차세대 제품 개발, 그룹사를 통한 밸류체인 수직계열화 등이 긍정적"이라면서도 "2025년 추정 PER가 64배로 경쟁사 평균 28배에 비해 지나치게 높은 밸류에이션 부담을 고려할 필요가 있다"고 말했다.

정원석 하이투자증권 연구원은 투자의견 '중립'과 목표주가 27만원을 유지하면서 "에코프로비엠의 2027년 말 기준 양극재 생산 능력 총 71만t 증설 계획과 중장기 실적 전망에 큰 변화는 없을 것"이라고 분석했다.

정 연구원은 "이번 중장기 공급 계약으로 내년부터 삼성 SDI 향 매출 성장에 대한 불확실성이 해소되었다는 점은 긍정적인 요인"이지만 "5년간 총 계약 금액 43조 9000억원(연평균 약 8조 8000억원)이 이미 기존에 발생하고 있는 동사의 삼성 SDI 향 매출에 그대로 더해지는 것이 아니라 이를 점진적으로 대체해 나갈 것이라는 점을 고려해야 한다"고 논평했다.