한국신용평가 분석, 감독 기준 8% 넘어 최대 17.6%까지

부동산 불경기에 따라 에스엔티 등 9개 중소형 저축은행의 고정 이하 여신 비율이 감독 기준 8%를 초과한 것으로 나타났다.

지난 19일 한국신용평가(한신평)에 따르면 한신평 신용등급이 없는 47개 중소형 저축은행의 여신 가운데 고정 이하 (3개월 이상 연체) 여신 비율은 2021년말 평균 3.4%에서 2023년 6월 말 6.8%로 올랐다.

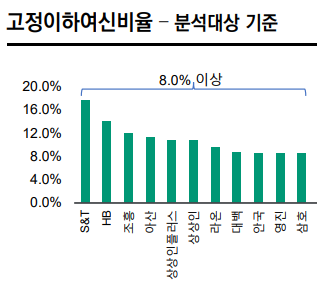

'23년 6월 말 현재 고정 이하 여신비율이 가장 높은 저축은행은 에스엔티저축은행으로 17.6%였으며 이어서 HB저축은행이 14.0%였다.

조흥(12.0%), 아산(11.2%), 상상인(10.7%), 상상인플러스(10.7%) 대백(8.7%), 안국(8.6%), 영진(8.5%)저축은행도 고정 이하 여신 비율 8%를 넘겼다.

고정 이하 여신 비율 8%는 금융감독 당국의 감독 기준이 되는 선이다.

이 기간 고정 이하 여신 잔액은 6498억원에서 1조 2908억원으로 증가했고 연체율은 3.0%에서 7.1%로 올랐으며 대손충당금 비율은 119.8%에서 83.6%로 악화됐다.

중소 저축은행의 자산 건전성을 악화시킨 핵심 요인은 부동산이었다.

주로 2022년 하반기부터 금리인상으로 인한 한계 차주의 상환 능력 저하와 부동산 시장 위축 때문에 건전성이 악화된 것으로 한신평은 분석했다. 실제로 47개 중소 저축은행 여신의 73.9%인 기업여신 가운데 절반 가까이가 부동산업(32.6%)과 건설업(15.0%)을 대상으로 하고 있다.

부동산 관련 여신의 고정 이하 여신 비율은 '21년 말 2.4%에서 2023년 6월 말 8.1%로 상승해 다른 여신의 건전성 저하 폭 2.0%p를 크게 앞질렀다.

세부적으로는 부동산업의 고정 이하 여신 비율이 3.2%에서 9.6%( 6.4%p↑)로 올랐고 부동산 프로젝트파이낸싱(PF)이 1.3%에서 6.5%(5.2%p↑)로 올랐으며 건설업은 2.7%에서 7.0%(4.3%p↑)로 상승했다.

한신평은 '23년 11월 누적 기준으로 건설업체의 부도업체 수가 전년 동월 대비 452건, 28% 증가한 것을 고려할 때 부동산 관련 여신은 앞으로도 저축은행의 추가적인 부담요인이 될 것이라고 예상했다.