지난해 연금저축 가입자의 평균 수령액이 331만원인 것으로 집계됐다. 월로 계산하면 평균 28만원에 해당하는 것으로 국민연금 월평균 수령액인 33만원을 더하더라도 61만원 정도밖에 되지 않는 금액이다.

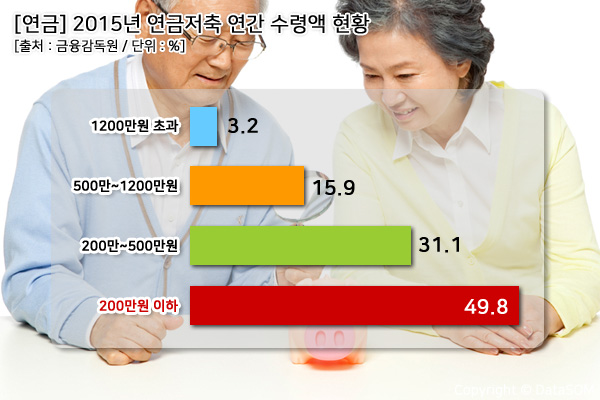

금융감독원이 지난해 기준 연금저축 현황을 분석한 결과에 따르면 연금저축 가입자의 연간 수령액은 200만원 이하가 49.8%로 전체의 절반에 달하는 것으로 나타났으며, 200만원~500만원 31.1%, 500만~1200만 15.9%, 1200만원 초과 3.2%로 연간 500만원 이하는 도합 81.0%에 이른다.

연금저축은 연금보험, 연금신탁, 연금펀드 등 세 가지로 구성된다. 5년 또는 10년(2013년 3월 이후 가입)의 최저납입기간 및 만 55세가 지나면 연금을 받을 수 있다. 연간 400만원 한도 내에서 13.2%(총급여 5500만원 초과 때)의 세액공제 혜택도 받는다. 계약을 중도에 해지하면 기타소득세 16.5%가 부과된다.

연금수령액이 적은 것은 연금저축 가입자의 적립액이 너무 낮기 때문인 것으로 풀이된다. 평균 적립액은 1586만원으로 1년치 최소 노후생활비의 1.34배에 불과하다. 경기 부진에 따른 소득 부족 등이 원인인 것으로 금감원은 분석했다.

연금저축 가입자는 685만5000명으로, 근로소득자 1687만7000명(2014년 국세통계연보)의 40.6%에 불과하다. 연금수령 방식을 보면 확정기간형으로 연금을 받는 가입자가 전체의 57.3%를 차지했다.

그러나 확정기간형 계약의 평균 연금수령기간이 6.4년에 불과해 2014년 기준 평균 기대수명인 82세에 비하면 노후준비에 턱없이 부족한 것으로 나타났다.

송인성

khan@stat.co.kr