정부는 당초 저축성 보험의 보험차익 비과세 한도를 축소하는 '소득세법 시행령 개정안'을 2월부터 시행할 방침이었으나, 축소시점을 2개월 뒤로 늦췄다.

장기저축성 보험은 월 복리로 원금과 이자에 또 이자가 붙는 만큼 시중은행 예금 금리보다 높고, 10년 이상 상품을 유지할 경우 비과세 혜택까지 받을 수 있다. 장기적인 목돈마련이나 노후생활자금 대비 등의 이유로 돈을 모으려는 사람들이 선호하는 상품이다.

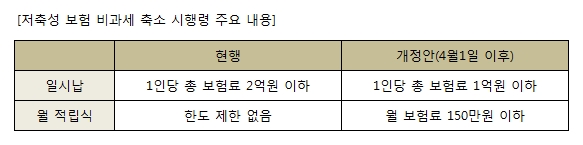

현재 저축성 보험은 10년 이상 유지할 때 일시납은 2억 원, 월 적립식은 한도 없이 비과세 혜택을 받을 수 있다. 그러나 4월1일 이후부터는 일시납은 1억 원 이하, 월적립식은 월 보험료 150만 원 이하일 경우에만 비과세 혜택이 가능해진다.

보험전문가들은 이러한 장기 저축성 보험이 갈수록 비과세 혜택이 줄어들 것으로 내다보고, 비과세통장이 없거나 노후 준비가 부족하다면 추가 납입 등의 까다로운 제한이 적용될 예정인 4월 이전에 가입할 것을 권유하고 있다.

저축성 보험 추가 납입제도를 이용하기 위해 가입하려는 이들에게도 기회다. 저축성 보험은 중간에 여유 자금이 생길 경우, 납입하던 보험금의 두 배까지 추가 납입이 가능하다. 예를 들어 월 납입액이 150만 원이라면 300만 원을 추가 납입해도 비과세혜택을 받을 수 있다는 것. 4월 이후 추가 납입계획이 있다면 비과세 혜택을 받지 못하는 만큼 장기저축성 보험을 가입하려면 지금이 적기이다.

송인성

khan@stat.co.kr