보고서에 따르면 가구주가 은퇴한 가구의 실제 은퇴연령이 61.9세인데 반해 가구주가 은퇴하지 않은 가구의 예상 은퇴연령은 66.9세로 조사되었다.

그러나 고령의 근로자가 이전 수준의 노동생산성을 유지하기가 쉽지 않으며 직업에 따라 인지 능력 저하로 은퇴시점의 이연 자체가 불가능할 수도 있어서 근로 연장을 통한 노후 준비는 최선의 방법을 아닌 것으로 판단되었다고 보고서는 밝혔다.

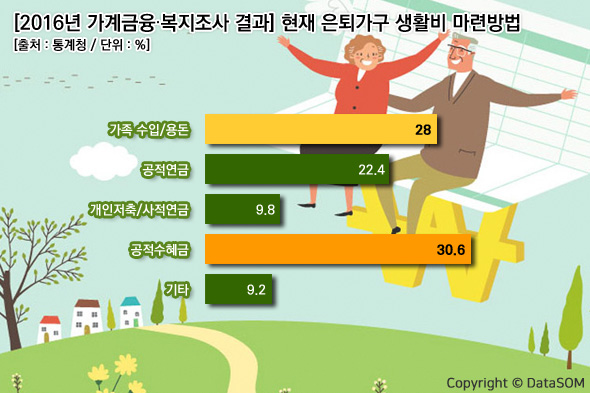

가구주가 은퇴한 가구의 생활비 마련 방법 중 개인 저축 및 사적연금 비중이 9.8%에 불과하여 개인적인 미래 준비가 매우 부족한 것으로 보인다.

우리나라 가구들이 노후 준비에 대해 비관적으로 생각하는 이유는 자신들의 미래 소득, 자산, 지출 등에 대해 정확히 이해하지 못하거나 이를 해결하기 위해 합리적으로 행동하지 못한 결과일 수 있다고 밝혔다.

따라서 가구주가 은퇴하지 않은 가구들은 안정적인 은퇴준비를 위해 개인 저축 및 사적연금을 확대하여야 하며 이를 위한 금융교육도 필요할 것으로 보인다고 덧붙였다.

김세진

stat@stat.co.kr