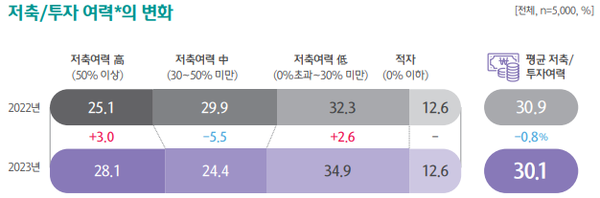

소득의 절반 이상 저축 28.1%, 30%미만이거나 적자인 소비자 47.5%

지난해 금융소비자의 저축 여력 양극화가 심화한 것으로 나타났다.

하나은행 하나금융경영연구소가 4일 발표한 '대한민국 금융소비자 보고서 2024'에 따르면 지난해(2023년) 월평균 가구 소득은 511만원으로 2022년의 489만원보다 22만원 늘었다.

저축과 투자에는 평균적으로 소득의 20%인 107만원을 사용하는 것으로 나타났다.

소득의 절반 이상을 저축할 수 있는 소비자는 전체의 28.1%로 2022년(25.1%)보다 3.0%포인트 늘었다.

저축 여력이 낮은(소득의 0%∼30% 미만 저축) 소비자는 같은 기간 32.3%에서 34.9%로 2.6%포인트 늘어났고 저축을 아예 할 수 없는 소비자는 12.6%로 둘을 합치면 전체의 47.5%에 이르렀다.

저축 여력이 중간 수준(30∼50% 저축)인 소비자의 비중은 29.9%에서 24.4%로 5.5%포인트 줄었다.

연구소는 "금융소비자의 재정 상황이 개선된 것으로 보이지만 저축여력이 낮은 소비자도 유사한 비율로 증가해 가계 재정이 양극화되는 추세를 보였다"고 평가했다.

금융소비자 보고서는 지난해 7월 만 20~64세의 금융소비자 5000명을 온라인 서베이 형식으로 조사한 결과를 분석한 보고서로 이번이 두번째 발간이어서 그 이전의 추세는 확인되지 않는다.

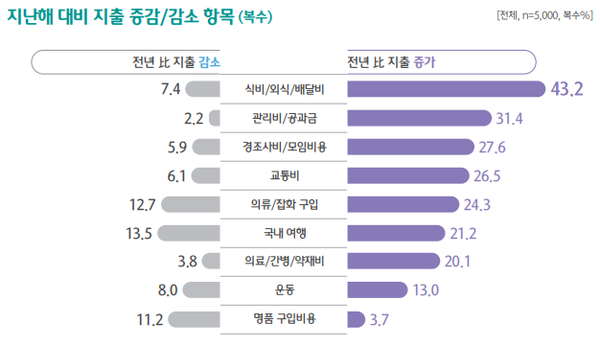

보고서에 따르면 금융소비자들의 2023년 월 소비 지출액은 2022년보다 2만원 증가해 필수 소비 이외에는 긴축한 것으로 나타났다.

지출 증감을 항목별로 보면 식비와 외식 배달비가 증가했다는 소비자가 43.2%, 줄었다는 소비자는 7.4%였다.

관리비와 공과금이 늘었다는 소비자가 31.4%, 줄었다는 소비자가 2.2%였으며 경조사비와 모임비용이 늘었다는 소비자가 27.6%였다.

명품 구입비용은 줄었다는 응답자가 11.2%였던 반면에 늘었다는 응답자는 3.7%에 그쳤다.

지난해 대출 보유율(49.2%)은 2022년(50.4%)과 거의 유사한 수준이었으나, 평균 대출 잔액은 4287만원에서 4617만원으로 7.7% 늘었다.

금융업권의 세대별 거래율에서 나타난 특징은 베이비부머(1965년 이전 출생자)의 인터넷 전문은행 및 핀테크 이용률이 급격하게 높아졌다는 점이다.

베이비부머의 인터넷전문은행 거래율은 2022년 54.8%에서 2023년 65.5%로 1년 새 10.7%p 높아졌고, 핀·빅테크 거래율은 80.0%에서 87.7%로 올랐다.

연구소는 "베이비부머 세대는 어느정도 자산이 형성돼 있고, 기존 거래 기관과의 충성도가 높은 것으로 알려져 있다"면서 "자산관리의 니즈도 높은 편인 베이비부머가 모바일 금융기관과 거래를 확대한다는 것은 그 파장이 예상보다 클 수 있으므로 시중은행 입장에서는 예의주시해야 할 상황"이라고 말했다.