지난해 영업 잠정 실적을 공시한 케이티에 대해 증권사들의 호평이 잇따르는 가운데 하나증권만 유일하게 보수적으로 접근하라는 사실상의 경고 메시지를 냈다.

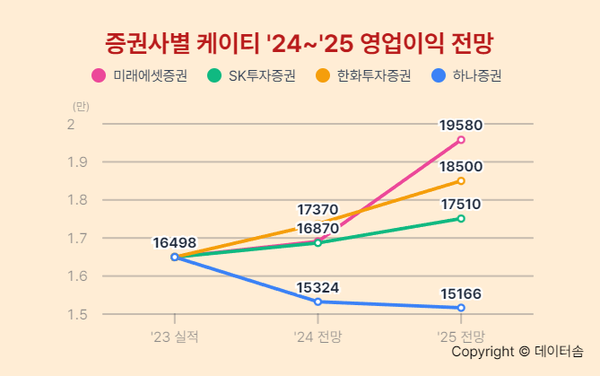

케이티는 지난해 연결 기준 잠정 매출이 전년 대비 2.9% 증가한 26조 3870억원, 영업이익은 2.4% 감소한 1조 6498억원이라고 8일 공시했다.

이에 대해 미래에셋증권을 비롯한 다수 증권사들은 13일 KT의 긍정적인 실적 전망과 주주 친화 정책, 낮은 PBR(주가순자산비율) 등을 거론하면서 주식 매수를 권유하는 보고서를 일제히 냈다.

미래에셋증권은 '24년은 성장보다 이익' 보고서에서 "CEO 부임 이후 경영 안정화가 진행되고 있다"면서 "비용 절감 노력이나 중점 사업 전환 등으로 인해 일시적으로 성장보다는 이익 확대가 더 부각될 것"이라면서 이익 개선을 예상했다.

NH투자증권은 "경쟁사들이 이미 높은 배당 성향과 낮은 실적 성장으로 배당 증가폭이 제한적인 가운데 케이티의 배당 여력은 자회사 실적 성장 등으로 상방이 열려 있다"며 "최근 주가 상승에도 PBR은 0.5배 수준에 불과해 추가적인 주가 상승 촉매가 될 것"이라고 전망했다.

또 신한투자증권은 '24년은 수익성 중심으로', SK증권은 '안정적인 주주 환원', 한화투자증권은 'B2B도 내실화 단계', 흥국증권은 'Book Value, 주주환원, 나야나' 보고서를 각각 내고 케이티의 안정적인 수익성과 주주 환원 정책을 호평했다.

하지만 하나증권은 'PBR보단 이익 흐름이 중요합니다' 보고서에서 다른 증권사들과 달리 케이티에 대한 단기 투자 전략을 보수적으로 가져갈 것을 권유했다.

하나증권 김홍식 애널리스트는 "최근 주식시장에서 이슈화되고 있는 저 PBR 열풍에 경계감을 가질 필요가 있다"면서 "KT를 비롯한 국내 통신주들의 경우엔 실질 배당 성향이 50%를 넘고 있으며 이익 흐름은 좋지 못하기 때문"이라고 이유를 들었다.

2025년도에는 성장을 위한 투자를 해야 할 것이기 때문에 주주 이익 환원 규모를 늘리라는 요구가 높아진다고 해도 현실적으로 수용하기 어렵다고도 예상했다.

김 애널리스트는 지난해 12월에는 '이걸 굳이 왜 사요?'라는 케이티에 대한 부정적인 보고서를 낸 바 있다.