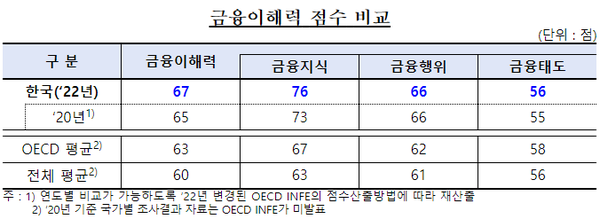

OECD 평균보다는 높지만 최소 기준치 70점에는 미달

경제협력개발기구(OECD) 조사에서 우리나라 성인의 금융 이해력이 최소 기준치 70점에 못 미치는 67점으로 조사됐다.

이 점수는 경제협력개발기구(OECD)의 해당 조사에 참여한 39개국 중 8위, OECD 국가 중에서는 5위에 해당하며 2년 전 조사보다는 2점 높아졌다.

한국은행과 금융감독원이 7일 발표한 '2023 OECD/INFE 금융이해력 조사 결과'에 따르면 지난 2022년 실시한 해당 조사에서 우리나라 성인의 금융이해력 총점은 67점이었다.

국내 조사는 지난 2022년 8월 29일부터 11월 30일까지 만 18∼79세 성인을 대상으로 진행됐다.

금융이해력은 금융 지식, 금융 행위, 금융 태도 3개 분야에 걸쳐 측정한 뒤 100점 만점으로 재산출된다.

금융이해력 3개 항목 가운데 현재를 위한 소비와 미래를 위한 저축 사이에서 어느 것이 더 중요하다고 여기는지 선택하는 금융 태도 점수가 56점으로 OECD 평균 58점보다 낮았다.

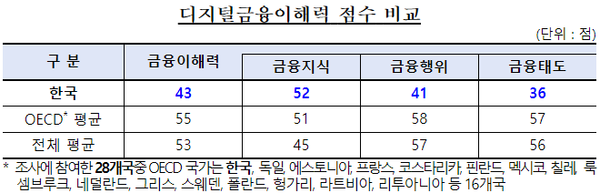

함께 조사한 디지털금융 이해력에서 우리나라 국민들의 총점은 43점으로 조사 참여 28개국 평균 53점과 OECD 16개국 평균 55점에 비해 낮았다.

3개 항목 가운데 디지털 금융 지식은 52점으로 OECD 평균과 비슷했으나 디지털 금융 행위가 41점, 디지털 금융 태도가 36점으로 OECD 평균(58점, 57점)보다 크게 낮았다.

디지털 금융행위 부문에서는 은행 계좌 비밀번호나 핀(PIN)을 가까운 친구와 공유하는지, 온라인으로 금융상품을 구매하기 전에 국내 규제 대상 여부를 확인하는지, 개인적 재무를 온라인으로 공개하는지, 온라인 쇼핑이나 개인금융에 사용하는 웹사이트 비밀번호를 주기적으로 변경하는지를 물었다.

또 디지털 금융 태도 부문에서는 공공 와이파이를 이용해 온라인 쇼핑을 하는 것이 안전하다고 여기는지, 온라인 거래 전에 웹사이트의 보안에 관심을 기울이는 게 중요하다고 생각하는지, 온라인으로 구매할 때 이용 약관을 읽는 게 중요하다고 생각하는지 물은 데 대한 답을 점수화했다.