특수은행 2.4조↑ 시중은행 0.2조↑ 인터넷은행 0.27조↑

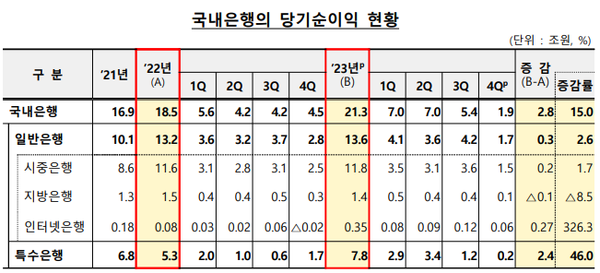

지난해 국내 일반은행의 당기순이익은 대손충당금 추가적립에도 불구하고 전년 대비 2.6% 늘어나고 산업은행 등 특수은행의 당기순이익은 46.0% 증가했다.

금융감독원이 14일 발표한 2023년 국내 은행 영업실적(잠정) 자료에 따르면 지난해 국내은행의 당기순이익은 21조 3000억원으로 전년 대비 2조 8000억원(15.0%) 증가했다.

당기순이익 증가분 가운데 2조 4000억원은 특수은행 몫이었으며 시중은행은 2000억원, 인터넷은행은 2700억원 늘어났고 지방은행 당기순이익은 1000억원 감소했다.

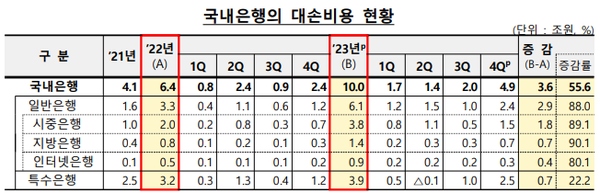

이같은 실적은 대손충당금을 전년 대비 3조 6000억원 증가한 10조원 적립한 뒤의 실적이다.

지난해 대손비용은 일반은행의 경우 6조 1000억원으로 전년의 3조 3000억원보다 88.0% 늘어났고 특수은행은 3조 9000억원으로 전년 대비 7000억원 늘었다.

대손충당금 산정 방식 개선 등에 따른 추가 적립 등에 기인한다고 금감원은 설명했다.

일반은행 가운데 시중은행은 대손충당금을 전년 대비 1조 8000억원, 지방은행은 7000억원, 인터넷은행은 4000억원 추가 적립했다.

은행 이익을 항목별로 보면 이자이익은 순이자마진이 0.03%p 상승하면서 전년 대비 3조 2000억원(5.8%) 늘어난 59조 2000억원이었다.

순이자마진은 은행 등 금융회사들의 자산 운용 수익에서 조달 비용을 뺀 뒤 운용자산 총액으로 나눈 값으로 금융회사들의 수익 능력을 나타내는 대표적 지표다.

지난해 비이자이익은 전년의 3조 5000억원보다 68.0% 늘어난 5조 8000억원이었다.

시장금리 하락에 따라 유가증권평가이익이 3조 8000억원, 매매이익이 1조 1000억원으로 전년의 합계 1000억원보다 크게 증가한 영향이다.

비용 측면에서 급여 등 인건비는 전년 대비 5000억원 감소하고 임차료 등 물건비는 7000억원 늘어났다.

금감원은 지난해 국내은행 순이익은 대출자산 확대, 순이자마진 개선 등에 힘입어 전년 대비 증가했고 충당금 추가 적립 등에 따라 손실 흡수능력도 확충했다고 평가했다.

올해는 고금리에 따른 신용리스크 확대 우려와 순이자마진 축소 가능성 등 리스크 요인이 잠재되어 있어 은행 건전성 제도를 지속적으로 정비해 나갈 계획이라고 밝혔다