'23년 말 기준, 카드론 줄고 현금서비스 늘어

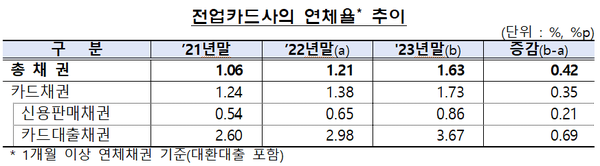

지난해 말 기준 1개월 이상 연체 중인 신용카드 대출이 3.67%로 전년 말 대비 0.69%p 상승했다.

신용판매채권 연체율을 포함한 카드사 총채권 연체율은 1.63%로 9년만에 최고치를 기록했다.

금융감독원이 18일 발표한 '2023년 여신전문금융회사 영업실적(잠정)' 자료에 따르면 지난해 신용·체크카드 이용액은 전년보다 62조 7000억원(5.8%) 늘어난 1139조 3000억원으로 잠정 집계됐다.

이 가운데 신용카드 이용액이 941조 8000억원, 체크카드 이용액이 197조 5000억원이었다.

카드대출 이용액은 102조원으로 1년 전보다 1조 8000억원 줄었다.

단기카드대출(현금서비스) 이용액은 57조 5000억원으로 전년 대비 1000억원 늘었고 장기카드대출(카드론)은 44조 5000억원으로 1조 9000억원 줄었다.

신용카드 대금, 할부금, 리볼빙, 카드론, 신용대출 등의 1개월 이상 연체율을 뜻하는 카드사 연체율은 1.63%로 전년 말(1.21%)보다 0.42%p 상승했으며 2014년(1.69%) 이후 9년 만에 최고치를 기록했다.

지난해 말 기준 고정이하 여신비율은 1.14%로 전년 말보다 0.29%p 높아졌다.

대손충당금 적립률은 필요한 적립액 대비 109.9%로 모든 카드사가 100%를 넘어섰다.

조정자기자본비율은 19.8%로 경영지도비율(8%)을 크게 상회했고, 레버리지배율(5.4배)은 규제한도(8배 이하) 아래로 전년 말(5.6배) 대비 0.2배 하락하는 등 손실 흡수 능력은 양호한 수준이라고 금감원은 평가했다.