*순자산=금융자산+비금융자산-부채

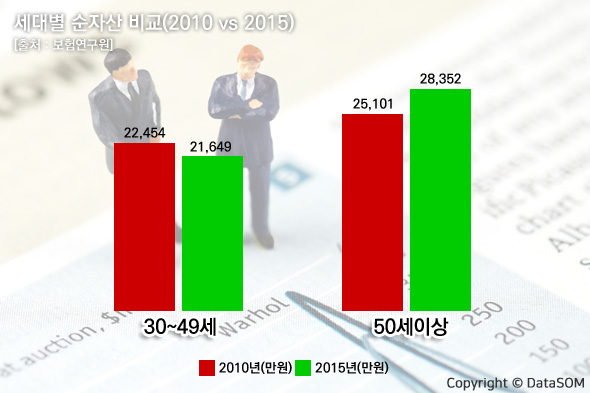

2015년 50세 이상 가구주 가구의 순자산은 5년 전 동일 연령대에 비해 높아졌으나 2015년 30~49세 가구주 가구의 순자산은 2010년 동일 연령의 순자산보다 오히려 낮아졌다. 이러한 패턴이 은퇴시점이 지속된다면 이들의 노후자산은 앞선 세대에 비해 노후자산이 적을 것으로 추정된다.

30~49세 가구주 가구의 순자산이 과거에 비해 감소한 이유는, 과거보다 금융자산이 늘고 부채는 줄었지만 비금융자산*의 감소 규모가 훨씬 컸기 때문이다.

*비금융자산은 부동산, 회원권, 귀금속, 농기계, 중장비 등을 포함하며 이 중 부동산 비중이 가장 높음

30~49세의 2015년 금융자산은 2010년 동 연령대의 금융자산보다 모두 증가하였고 반대로 부채는 모두 감소하여 순자산을 늘리는 역할을 했다. 그러나 이에 반해 비금융자산은 감소하였는데, 그 감소 규모가 훨씬 커 순자산은 낮아졌다.

2015년 30~49세가 받을 국민연금 지급액은 2010년 30~49세보다 높아져 노후자산의 개선 여지는 있지만, 그 개선 정도는 순자산 차이와 기대수명 차이에 비하면 적을 것으로 판단된다.

보고서를 작성한 최장훈 연구위원은 "미래의 노후세대(현재 30~49세의 근로세대)가 빈곤 문제에 직면하지 않기 위해 가계는 현재의 자산과 부채 관리뿐만 아니라 은퇴 시의 자산, 부채, 그리고 은퇴 후의 소득을 예측하고 이에 맞게 지출을 조정하여 노후 파산을 막을 수 있도록 미리 계획할 필요가 있다. 또한 30~49세의 젊은 세대에게 자신과 부채 관리의 중요성을 인식시키고 이에 디한 교육이 집중적으로 이루어져야 할 것이다."고 조언했다.

김세진

stat@stat.co.kr