보험연구원 최장훈 연구위원은 11일 발표한 '퇴직연금(DC형과 개인형 IRP)의 원리금보장형 편중 원인과 시사점' 보고서를 통해 이와 같이 밝혔다.

우리나라의 퇴직연금 적립금 규모는 매년 증가하고 있으나, 퇴직연금의 수익률은 매우 낮아 노후보장 수단으로 미흡하다는 우려가 있다. 퇴직연금 수익률이 낮은 이유는 실적배당형 상품보다 원리금보장형 상품이 선호되기 때문이라는 지적이 있다.

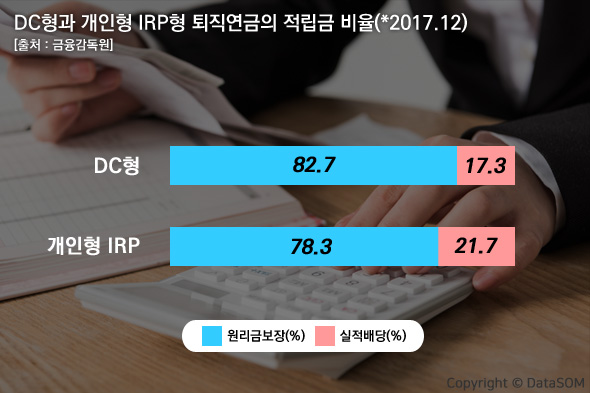

우리나라 DC형과 개인형 IRP의 퇴직연금 적립 규모는 2015년 36조 원, 2016년 46조 원, 그리고 2017년 56조 원으로 해마다 10조 원씩 늘어나고 있다. DC형과 개인형 IRP 퇴직연금의 총 적립금 중에서 원리금보장형이 차지하는 비중이 2015년, 2016년, 그리고 2017년 각각 81.2%, 82.7%, 81.5% 수준이다.

원리금보장형 퇴직연금이 선호되는 원인으로 실적배당형 상품의 수익률이 원리금보장형 상품보다 더 높지만, 수익률의 리스크인 편차가 커서 체감수익률은 오히려 낮기 때문인 것으로 보인다.

원리금보장형 퇴직연금 편중 현상은 수익률을 낮출 수 있다. 따라서 수익률을 높이고 이에 따른 위험(변동성)증가를 줄이려는 노력이 필요하다.

연구원은 자료에서 "적극적인 투자를 하되 수익률의 변동성을 줄이기 위해서는 투자포트폴리오를 다변화하고 최저보증이율과 같은 제도적 보완이 필요할 것으로 보인다"고 권고했다.

임성희

stat@stat.co.kr