가구주 연령대별 주택 소유율은 가구형성기인 20~30대는 낮은 반면, 퇴직 전·후의 50~60대는 높게 나타나고 있는데 60대의 주택 소유율이 68.9%로 가장 높았다.

은퇴 후 이렇다할 소득이 없다면 주택규모를 줄여 그 차액을 '즉시연금'이나 '월지급식 금융상품'에 가입하면 현금흐름을 창출할 수 있다. 또한 큰 아파트를 팔아 작은 아파트를 여러채 매입해서 월세를 받을 수 있다.

또한 소득원이 다양하지 않은 만 60세 이상 주택소유자는 '주택연금'에 가입해 본인이 살고 있는 집에 계속 거주하면서 부족한 생활비를 받아 사용할 수 있다.

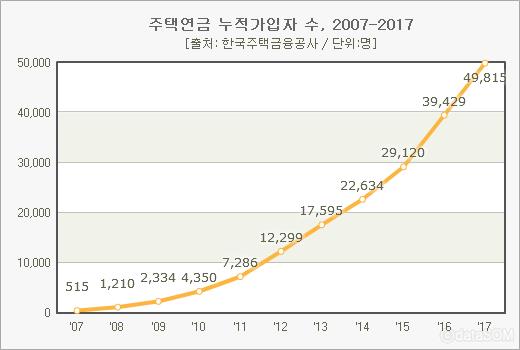

2017년 주택연금 가입자가 10,386명으로 역대 최고치를 기록하였으며, 2018년 1월 주택연금 누적 가입자 수가 5만명을 돌파했다.

주택연금 평균 가입연령은 71.9세이며, 평균 2억 8,700만원 주택을 소유하고 있고 평균 98만 9,000원의 월지급금을 받고 있었다.

김세진

stat@stat.co.kr