보험연구원은 25일 <퇴직연금으로 퇴직급여제도 단일화 필요> 보고서를 발표했다. 발표 내용에 따르면, 중간 정산한 퇴직금이 노후소득을 위한 저축 및 투자보다는 대부분 생활비로 소진되고 있었다.

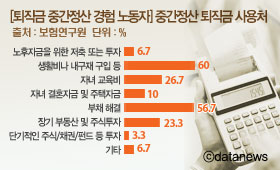

연구원 설문결과, 중간 정산을 경험한 노동자들에게 퇴직금 사용처(복수응답)를 묻자 60.0%가 생활비, 내구재 구입 등에 지출이라고 답했다. (2009년, 55명 대상)

부채 해결은 56.7%였고, ▲자녀 교육비 지출 26.7% ▲장기 부동산 및 주식 투자 23.3% ▲자녀의 결혼자금 및 주택 자금 10.0% 등이었다. 노후자금을 위한 저축 또는 투자라는 응답은 6.7%였다.

특히, 대기업일수록, 노동종합이 존재할수록 퇴직금 중산 정산 비율이 높았다. 노동자 수 10~49명 이하의 소기업은 69.6%가, 300인 이상의 대기업은 81.8%가 중간 정산을 실시했다. 노동조합이 있는 기업 기준으로는 84.4%가 중간 정산하고 있는 것으로 조사됐다.

연구원 측은 “퇴직적립금에 대한 중간정산이 빈번한 이유는 퇴직금제도 하에서 노동자의 퇴직금 수급권이 취약하기 때문”이라고 설명했다.

이어 “노동자의 수급권을 강화하고, 퇴직적립금의 생활자금화 방지를 위해 중간 정산을 제한적으로 허용해야 한다”며 “퇴직급여제도를 퇴직금 재원의 사외 적립을 강제화하는 퇴직연금제도로 단일화하는 방안이 필요하다”고 덧붙였다.

연구원은 노동시장 환경변화로 노후소득보장이 미흡하다는 점 또한 단일화 필요성의 근거로 제시했다. 2009년8월 현재 임금노동자의 평균 근속기간은 4년11개월이다. 정년까지 일했던 종전에는 40년 일한 후 노후 20년을 퇴직금을 생활할 수 있었으나, 이제는 조기퇴직이 일반화되고 취업연령도 상승해 근로기간이 단축되고 노후 기간이 늘어나는 추세다.

연구원 측은 “그럼에도 불구하고, 퇴직금제도는 이직 또는 퇴직 시 퇴직금을 노후소득 재원으로 보존하기 위한 제도적 장치가 전무하다”고 지적했다.

유지은 기자

desk@datanews.co.kr