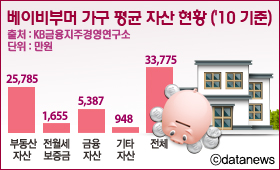

KB금융지주경영연구소가 발표한 <베이비부머 세대의 은퇴 이후 자산여력 진단> 보고서에 따르면, 지난해 말 현재 베이비부머(1955~1963년 출생자) 가구의 총 자산은 평균 3억3,775만원이었다.

특히, 그 중 부동산 자산이 평균 2억5,785만원으로 전체(3억3,775만원)의 76.3%를 차지했다. 금융자산은 평균 5,397만원으로 16.0%를 점유했다. 전월세보증금은 전체의 4.9%인 1,655만원이었다.

부동산의 비중은 총자산 규모가 클수록 높았다. 총자산 규모 하위 20%인 1분위 계층의 부동산 자산 비중은 5.4%였다. 반면, 상위 자산 규모 20%인 5분위 계층의 부동산 자산 비중은 81.3%에 달했다.

1분위 계층의 경우는 전월세보증금의 비중이 51.3%로 가장 컸고, 금융자산이 33.4%로 뒤를 이었다.

또한 베이비부머 가구 중 73.4%는 부동산 자산을 보유하고 있는 것으로 집계됐다. 보유 부동산 유형으로는 토지가 44.9%로 가장 많았다. 주택과 건물은 각각 33.9%, 20.2%였다. KB금융지경영연구소 측은 “총자산 분위가 낮을수록 토지에 대한 집중도가 높고, 상위 분위로 갈수록 주택, 건물 등 다양한 부동산을 보유하고 있는 것으로 나타났다”고 설명했다.

베이비부머 가구의 금융상품 보유율을 보면, 요구불예금이 97.1%로 가장 높은 수치를 보였다. 보험 보유율은 78.3%였고, ▲예·적금 44.4% ▲펀드 15.2% ▲주식 12.6% 등의 순이었다.

금융자산 중 안전형 금융자산(요구불, 예·적금, 보험)의 비중은 평균 73.9%였다. 총자산 1분위 계층의 안정형 금융자산 비중은 95.6%로 다른 분위에 비해 높았다.

KB금융지경영연구소 측은 “수익성 확보가 중요한 시점에 안정형 중심의 금융상품 운용은 수익을 정체시킬 수밖에 없다”며 “은퇴가 임박한 베이비부머 가구를 위한 금융자산 진단과 함께 자산관리 방안에 대한 제언이 필요하다”고 말했다.

유지은 기자

bom10@datanews.co.kr