금융위원회와 금융감독원은 22일 이달 말부터 ‘신용카드 발급 및 이용한도 모범규준’을 카드사 내규에 반영한다고 밝혔다.

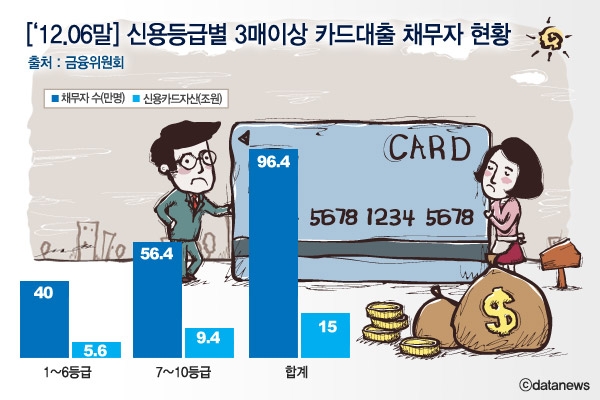

금융위원회와 금융감독원에 따르면 올해 6월말 현재 신용 7등급 이하 저신용자는 56만4,000여명으로 집계되고 있으며 이들의 카드빚은 전체의 14.3%에 해당하는 9조4,000억원인 것으로 나타났다.

이날 발표에 따르면 월 가처분소득(소득-부채상환액)이 50만원을 넘지 않는 경우, 금융권에 연체정보가 등록된 경우, 또는 3장 이상의 신용카드로 대출한 다중채무자에게는 신용카드 발급이 사실상 금지된다.

신용도가 7등급 이하인 저신용자는 결제능력을 객관적인 자료로 증명해야 신용카드를 만들 수 있게 되며 특히 신용등급의 높고 낮음을 막론하고 신용카드를 만들려면 가처분소득이 적어도 50만원은 돼야 한다.

이 같은 정책을 통해 정부는 카드사의 경쟁적 영업 관행이나 이용자의 ‘카드돌려막기’를 차단해 가계의 건전성을 도모한다는 방침이다. 그러나 일각에서는 급전이 필요한 저신용층이 사채시장으로 몰릴 수 있다는 ‘풍선효과’를 우려하고 있다.

또 카드론도 신용카드 이용한도 가운데 신용판매와 현금서비스로 사용하지 않은 액수만큼만 받을 수 있다. 현금서비스도 카드 이용한도의 40% 이내로 제한하기로 했다.

그러나 결혼이나 장례 등 특별한 사정이 있을 때 카드사가 자체 판단으로 1~2개월 한시적으로 한도를 올려주는 것은 유지된다.

반면 사용하지 않거나 불필요해진 신용카드를 해지하는 것은 보다 쉬워지게 된다.

카드해지를 저지할 목적으로 카드사가 인터넷 홈페이지, 자동응답전화 등을 통한 해지신청 편의를 제공하지 않거나 복잡한 해지절차를 운영하는 등 부당한 해지업무 지체 처리가 금지된다.

또한 1년간 사용하지 않은 휴면카드를 카드사가 회원에게 의사확인 후 해지할 수 있게 되며 카드사 및 협회 홈페이지에 휴면 신용카드의 수, 차지 비중, 해지절차 등을 공시하는 제도도 도입된다.

임창희 기자

dunamis@datanews.co.kr