신영증권, HMM과 팬오션 모두에 우려의 코멘트

신용평가기관들은 재무 부담 모니터링 필요성 강조

국가대표 컨테이너 선사 HMM(옛 현대상선)의 새 주인으로 팬오션·JKL 컨소시엄이 결정되면서 금융시장에서는 관련 기업인 에이치엠엠, 팬오션, 하림지주의 앞날을 둘러싸고 기대와 우려가 교차하고 있다.

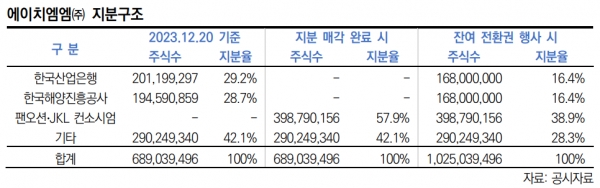

HMM의 최대주주인 한국산업은행과 한국해양진흥공사는 18일 지분 매각을 위한 우선협상 대상자로 팬오션·JKL 컨소시엄을 선정했다.

지분 인수 금액과 자금조달 방안, 주주간 권리와 의무 등의 세부내용은 협상을 거쳐 2024년 중 거래를 마칠 계획이라고 팬오션은 밝혔다.

인수대상인 HMM은 세계 8위의 해운업체로 9월 말 현재 연결 기준 자산은 26조 5310억원이다.

인수 주체인 팬오션은 벌크 해운사로서 연결 기준 자산은 8조 1079억원이며 팬오션의 지주사인 하림지주의 자산은 13조 8359억원이다.

지분 거래를 마치기 위해서는 아직 불확실성이 많은만큼 금융 시장에서는 다양한 예측과 시나리오가 등장하고 있고 HMM과 팬오션, 하림지주의 주가도 요동치고 있다.

향후 컨테이너 해운의 업황이 악화될 것이라는 점, 팬오션이 인수 대금을 자체 자금으로 조달하는 것은 불가능하다는 점에는 대체로 동의가 이루어지고 있다.

이와 관련해 신영증권은 21일 낸 'HMM 매각에 대한 소고'에서 HMM에 대한 투자의견을 중립에서 매도로 하향하고 팬오션에 대해서는 분석을 중단한다고 밝혔다.

엄경아 신영증권 연구원은 HMM의 주당 적정 가치 1만 5000원으로 산정하면서 이 금액은 20일 종가인 2만 2100원과의 괴리율이 10%를 넘는다는 이유로 투자의견을 하향했다.

엄 연구원은 HMM을 인수사의 목표대로 글로벌 상위 5위의 선사로 키우려면 해당 선박 기재 투자에만 200억 달러 이상의 자금이 필요하다면서 HMM의 신규 투자 자금 동원 능력에도 의문을 표했다.

팬오션에 대해서는 "(인수에 필요한 자금의 조달 방안 등 불투명성이 많이 남은 상태에서 인수에 따른) 명확한 주주 가치 희석 비율을 알 수 없어 커버리지에서 제외한다"고 말했다.

신용평가기관인 한국신용평가(한신평)는 같은 날 낸 보고서에서 신중한 태도를 보였다.

우선 "컨테이너 업황은 오는 2025년까지 대규모의 신조선 인도로 하락세가 이어질 것"이라며 "중기적으로도 누적되는 공급 부담을 감안하면 빠른 업황 반등이 쉽지 않다"고 진단했다.

팬오션에 대해서는 "비우호적인 컨테이너 업황 전망을 감안할 때 사업다각화 효과가 발현되기까지는 시일이 소요될 수 있다"고 밝혔고 하림지주에 대해서는 판단을 유보했다.

인수대상인 에이치엠엠에 대해서는 이번 인수가 신용도에 미치는 영향은 제한적이라면서 "자체 신용도 관점에서는 업황 하락기를 감내할 수 있는 우수한 재무 완충력이 유지되는지 여부가 중요하다"고 덧붙였다.

한국기업평가(한기평)도 이날 "팬오션의 사업적 측면에서 선종 다각화 및 사업 시너지 확대로 사업경쟁력이 제고될 것"이라고 긍정적으로 평가하면서도 "인수자금 조달 계획이 확정되지 않아 재무부담에 대해서는 추가적인 모니터링이 필요하다"고 밝혔다.

한기평에 따르면 3분기 말 기준 하림지주의 현금성 자산은 1조 4591억원에 불과해 HMM 인수자금(6조4000억원)의 상당 부분을 외부 차입에 의존해야 한다.

한편 증시에서 HMM은 인수 발표가 나기 전 주말인 15일 종가 1만 5370원에서 20일 2만 2100원까지 올랐으나 21일에는 1만 9530원으로 하락했다.

팬오션은 18일 종가 4555원으로 4.11% 올랐으나 이후 HMM 인수대금 마련을 위해서는 증자 등 주주가치 희석 우려가 커지면서 21일까지 사흘 연속 하락했다.

하림지주는 18일 종가 7000원(-1.27%)을 기록한 뒤 20일에는 8800원까지 올랐으나 21일 종가는 7870원으로 전일 대비 10.57% 하락했다.