9일부터, 보증부 전세대출은 31일부터 비대면 갈아타기 가능

앞으로는 아파트 주택담보대출(아파트 주담대)과 전세 대출도 비대면으로 갈아타기가 가능해진다.

금융위원회와 금융감독원은 아파트 주담대는 9일부터, 보증부 전세 대출은 31일부터 대환대출 인프라에서 온라인 원스톱으로 갈아탈 수 있는 시스템을 구축했다고 지난 8일 밝혔다.

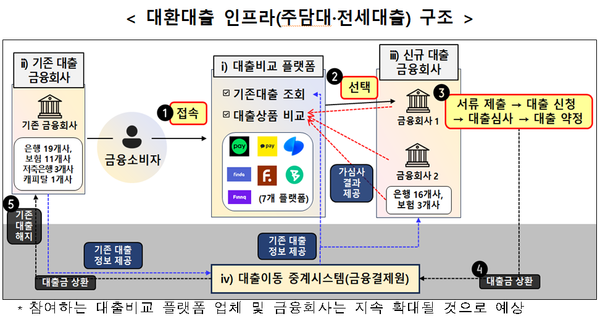

새로 구축한 대환대출 인프라는 차주가 자신의 대출과 갈아탈 대출 상품을 비교할 수 있는 대출 비교 플랫폼과 차주의 기존 대출을 보유한 금융회사, 차주가 갈아탈 신규 대출상품을 제공하는 금융회사, 금융결제원의 대출이동 중계시스템으로 구성된다.

금융소비자는 대출비교 플랫폼에서 매 영업일 오전 9시부터 오후 8시까지 기존 대출을 조회하고 신규대출과 비교할 수 있다.

갈아탈 새 대출 상품을 정하면 해당 금융사의 앱이나 영업점에서 대출 심사를 신청할 수 있다.

이때 마이데이터에 가입되어 있지 않은 소비자는 가입절차부터 진행해야 한다.

대출 심사를 위해 필요한 주택구입 계약서, 등기필증, 전세 임대차계약서 등의 서류는 직접 촬영해 비대면으로 제출하면 되고 대출 신청서류를 비대면으로 제출하기 어려우면 금융회사 영업점을 방문해 서류를 제출할 수도 있다.

차주가 갈아탈 상품을 신청한 금융사는 2∼7일간 대출 심사를 진행하고 심사 결과를 차주에게 문자 등으로 알려주게 된다.

심사에서 통과되면 차주는 금융회사 앱이나 영업점에서 상환방식, 금리구조 등 대출 조건을 확인하고 대출 계약을 약정함으로써 대출 갈아타기가 끝난다.

대출 계약이 약정되면 금융사는 금융결제원의 대출이동 중계시스템을 이용해 기존 대출의 상환 업무 등을 처리한다.

갈아타기가 가능한 대출 상품은 KB부동산시세 등 시세 조회가 가능한 아파트를 담보로 한 10억원 이하의 아파트 주담대와 보증부 전세자금대출이다.

아파트 주담대는 기존 대출을 받은 지 6개월이 지난 후부터 갈아탈 수 있고 전세대출은 기존 대출 3개월 경과 이후부터 전세 임차 계약 기간의 절반이 도래하기 전까지 갈아탈 수 있다.

전세 임차 계약을 갱신하는 경우의 신규 대출은 기존 전세 계약의 만기 2개월 전부터 만기 15일 전까지 가능하다.

전세 대출을 갈아타기할 때는 기존 대출의 대출보증을 제공한 보증 기관의 보증부 대출로만 갈아탈 수 있다.

대환대출을 할 때는 대출 금액을 늘려 갈아탈 수 없도록 하고 새 대출의 한도는 기존 대출의 잔여 금액 이내로 제한했다.

아파트 주담대 대환대출 인프라에는 은행 18개 등 32개 금융회사가 참여하고 전세대출 대환대출 인프라에는 은행 18개 등 21개 금융회사가 참여한다.

대출비교가 가능한 앱으로는 네이버페이, 카카오페이, 토스, 핀다, 뱅크샐러드, 핀크, 에이피더핀 7개와 금융회사 자체 앱 등이 있다.

금융당국은 대출비교 플랫폼이 차주에게 유리한 상품을 추천할 수 있도록 대출상품 비교·추천 알고리즘 검증을 의무화했다.

또 대출비교 플랫폼이 금융사로부터 받는 중개수수료를 금융소비자에게 전가하지 않도록 플랫폼별 중개수수료율을 홈페이지에 공시하도록 했다.

금융당국 관계자는 "금융사 간 대출자산의 급격한 이동을 방지하기 위해 참여 금융사별로 대환대출 인프라를 통한 주담대 취급 한도를 설정하겠다"며 "금융결제원·업권별 협회와 함께 대환대출 인프라 이용 상황을 모니터링할 계획"이라고 말했다.